5. Переход на ЭДО и введение новых форм электронных первичных документов

5.1. Приказ № 61н предполагает поэтапный переход на применение электронных документов. На федеральном уровне органы и учреждения, передавшие полномочия по ведению бюджетного учета Казначейству, организовали работу с ЭДО уже с 2022 года. Кто-то воспользовался правом закрепить в учетной политике более ранний срок перехода на ЭДО и тоже начал работу с электронными документами в этом году. Но для остальных , предоставленная Приказом № 61н, истекает, и с 1 января 2023 года все без исключения организации бюджетной сферы должны перейти на применение электронных первичных учетных документов и электронных регистров бухгалтерского учета и использовать электронный документооборот. Для работы с ЭДО нужно определить лиц, ответственных за формирование, подписание, согласование и утверждение электронных документов, и обеспечить их электронными подписями: простой () и/или квалифицированной () – в зависимости от полномочий работника.

5.2. В течение 2022 года в два этапа к Приказу № 61н были добавлены 12 новых унифицированных форм электронных первичных документов и 4 регистра бухгалтерского учета. Большая часть новых форм аналогичны тем, что давно закреплены в Приказе № 52н, как, например, Акт о приеме-передаче объектов нефинансовых активов, Накладная на внутреннее перемещение объектов нефинансовых активов, Требование-накладная, Акт о списании объектов нефинансовых активов (кроме транспортных средств), и др. Таким образом Минфин России реализует переход на ЭДО, и в конечном итоге со временем Приказ № 52н будет упразднен.

Обязанности бухгалтерии в государственном учреждении, муниципальном предприятии

Многоструктурная бухгалтерия бюджетного учреждения представляет собой совокупность подразделений из материально-технической группы, планово-финансового отдела, централизованной расчётной группы, отдела расчетов с поставщиками и подрядчиками. Обязанностями бухгалтерии по ведению бюджетного учета в государственных, муниципальных учреждениях:

- организация ведения отчётности в соответствии с действующими законами;

- контроль за правильным оформлением первичный четных документов, правильным процессом совершаемых операций;

- учет за расходами денежных средств в соответствии с целевым назначением;

- начисление и выплата заработной платы сотрудникам;

- учет поступаемых доходов и расходов в соответствии со средствами, которые поступают из внебюджетных источников;

- проведение инвентаризации основных средств, сырья, материалов и ценностей;

- контроль сохранности денежных активов, резервов;

- составление отчетных документов;

- предоставление бланков отчетности в предусмотренные сроки со стороны законодательства и регламентирующих органов;

- обеспечения хранения бланков и отчетных документов.

В обязанности бухгалтерии входит полный контроль за ведением документов, правильное отражение движения средств, оборудования на счетах в соответствии с нормативными актами.

19. Изменения в амортизационных группах для некоторых объектов

На сегодняшний день относит мусоровозы к пятой амортизационной группе – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. Однако на практике этот срок зачастую не соответствует реальным срокам полезного использования данных основных средств.

В этой связи Минэкономразвития внес изменения в , предусматривающие с 1 января 2023 года перенос мусоровозов из пятой в четвертую амортизационную группу, что сократит максимальный срок полезного использования данных основных средств с 10 до 7 лет.

Нужно ли в этой связи менять норму амортизации по ранее принятым к учету мусоровозам? Ответ – здесь.

9. Внедрение механизма Единого налогового счета и Единого налогового платежа

С 1 января 2023 года обязательным для всех организаций является Единый налоговый платеж (ЕНП) – новый способ расчета с налоговыми органами. Механизм единого налогового платежа позволит уплачивать обязательные платежи на один счет бюджета без уточнения вида платежа, срока его уплаты, принадлежности к уровню бюджета. Распределением денежных средств в счет уплаты причитающихся налоговых платежей будет заниматься налоговый орган. Подчеркнем: ЕНП – это не новый вид налога, а именно способ уплаты.

В рамках Единого налогового счета (ЕНС) для каждого налогоплательщика будут консолидироваться в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием ЕНП налоги, взносы, сборы. То есть Единый налоговый платеж, учтенный налоговой на Едином налоговом счете, в понимании бухгалтера – это финансовый актив, «кошелек», в котором денежные средства учреждения хранятся до принятия налоговым органом соответствующих решений о признании исполненной учреждением обязанности по уплате налогов /взносов на основании представленных учреждением деклараций, расчетов, уведомлений и пр.

Таким образом, уже в январе следующего года организациям бюджетной сферы отражать расчеты с бюджетом по новым правилам. В этой связи Минфин России в рамках подготовленных изменений в Инструкцию № 157н и введение нового бухгалтерского счета 303 14 «Расчеты по единому налоговому платежу». Кроме того, не исключено, что входящие остатки на 1 января 2023 года, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Необходимо также провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

4. Изменения в применении КОСГУ, КВР и других КБК

4.1. В 2023 году применения КОСГУ № 209н будет действовать с учетом поправок, внесенных приказом Минфина России от 8 сентября 2022 № 137н. В изменениях много очень важных моментов, в частности:

- новые правила отражения возмещений арендодателю расходов на «коммуналку» и связь,

- наконец стало понятно, по какому КОСГУ платить оператору электронной площадки,

- новый подход в применении КОСГУ для закупки питания, одежды и обуви для соцобеспечения детей-сирот,

- исключена подстатья для выбытия биологических активов, и др.

4.2. Со следующего года многое изменится также в части применения КВР и АнКВД. Летом 2022 года в силу вступил новый документ, который будет определять правила формирования и применения кодов бюджетной классификации начиная с бюджетов на 2023 год и плановый период, – приказ Минфина России от 24 мая 2022 г. № 82н. С 2023 года он заменит собой действующий № 85н. Для федерального бюджета появился новый КВР «Единые субсидии», а назначение КВР расширено и на муниципальные информационные системы. Наглядно увидеть, что изменилось в части элементов вида расходов можно в Сопоставительной таблице изменений КВР-2022 и КВР-2023.

А осенью Минфин России подготовил серьезные поправки в № 82н. В частности, предусмотрено расширение назначения КВР , субсидии на соцзаказ «переедут» на другие КВР, а у биоактивов появится «свой» АнКВД.

В части применения разделов и подразделов с 2023 года также есть изменения. В частности, уточнено, что расходы по выплатам персоналу органов и казенных учреждений, не относящимся к публичным правовым обязательствам, осуществляются по тем же разделам и подразделам, по которым выделяются и расходуются средства бюджета на нужны органа / учреждения. Изменилось назначение некоторых подразделов. Так, расходы бюджетов на реализацию дополнительных образовательных программ спортивной подготовки, в этом году учитываемые по подразделу «Дополнительное образование детей», в следующем году предстоит отражать по «Спорт высших достижений». А расходы по организации отдыха детей переместились из подраздела «Молодежная политика» в «Другие вопросы в области образования».

4.3. Действующие Перечни кодов бюджетной классификации, утвержденные приказом Минфина России от 8 июня 2021 г. № 75н, не будут применяться при составлении и исполнении бюджетов на 2023 год (на 2023 год и на плановый период 2024 и 2025 годов). На следующий год и плановый период приказом Минфина от 17 мая 2022 г. уже утверждены новые перечни – по иронии судьбы тоже за № 75н. Как и прежде, большая их часть это коды направлений расходов целевых статей расходов федерального бюджета на достижение результатов федеральных проектов. Однако ряд перечней предназначен для применения на всех уровнях бюджета, в том числе региональными и муниципальными органами и учреждениями.

КАК ВЕСТИ БУХГАЛТЕРИЮ ИП в Контур.Эльбе

Давайте посмотрим, что же умеет программа для бухгалтерии ИП Эльба.

- Доходы и расходы под полным контролем.

- Все документы всегда у Вас под рукой.

- Вы знаете все о Ваших партнерах и контрагентах.

- Работайте там, где Вам удобно или необходимо.

- Загрузите мобильные приложения для Android или iOS в Ваши смартфоны или планшеты и Вы всегда и везде будете в курсе текущего финансового состояния Вашей компании.

![]()

Документы

Эльба поможет Вам создать и выставить счета, акты, накладные, счета-фактуры. Вы с легкостью создадите договоры на основе предлагаемых шаблонов или разработаете свои шаблоны договоров. Это действительно необыкновенно просто!

Все документы, которые вы сформируете в Эльбе, вы сможете сохранить в формате PDF или Word.

Мобильные приложения для устройств на Android или iOS предоставят вам доступ к документам, где бы вы ни находились.

![]()

Деньги

Вы можете быть совершенно спокойны за сохранность информации о доходах и расходах Вашей компании. Эльба сохранит и в удобной форме представит Вам все необходимые отчетные данные и платежные документы партнеров и контрагентов.

Ваши платежи и встречные платежи контрагентов всегда у Вас под контролем в наглядной форме.

![]()

Контрагенты

Все платежные, бухгалтерские и договорные документы Вы можете теперь отправлять по электронной почте прямо из Эльбы уже со своей печатью и подписью.

Очень удобная особенность сервиса Эльба – это индивидуальные страницы каждого контрагента. Войдя на интересующую Вас страницу, Вы увидите всю историю ваших взаимоотношений без лишней информации.

Эльба поможет Вам получить всю необходимую информацию о Ваших контрагентах из открытых источников государственного реестра лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). Также Вам будет доступна информация о компании, ее учредителях, уставном капитале, дате регистрации, адресе и т.д.

![]()

Основные отличия и сходства бюджетного учета и налогового контроля в коммерческих компаниях

Общие правила бухгалтерского учета для организаций государственного сектора и частных компаний не имеют весомых отличий. В учёте для частных предприятий и бюджетной бухгалтерии муниципального предприятий необходимо отражать все операции. Главным отличительным параметром в бюджетном учете является использование другого плана счетов, в котором операции отражаются несколько иначе.

Финансирование частных компаний может быть разным, например внесенные личные средства, оформленные кредиты в банках или взносы участников акционерного общества. Бюджетная сфера финансируется исключительно государством, местным или федеральным бюджетом. Также частью финансирования являются пожертвования частных компаний, лиц, фондов. Все поступаемые на общий счет в казначействе средства являются государственной собственностью, при этом форма субсидирования муниципальных организаций может быть разной:

- средства, предоставляемые на выполнение государственного задания;

- деньги для временного распоряжения на определенные цели;

- средства для выплат в рамках медицинского страхования;

- собственные средства, поступаемые в рамках доходов от выполняемых работ, услуг.

Объем отчётности в бюджетной сфере значительно больше, потому что каждое действие должно быть зафиксировано и схемы движения средств детально отображены. В частной компании поступления или списания с расчетных счетов производятся самостоятельно, не требуется предоставление разрешения органов казначейства. В плане оплаты работ, услуг частная компания более мобильна, но при этом менее защищена от ошибочных списаний.

Особенность оформления некоммерческих поступлений

Поступления добровольных взносов и пожертвований не облагаются налогами. Определяются они основанием платежа и по ним не предоставляются акты. Подробнее почитайте в статье «Некоммерческие поступления в НКО». Все эти поступления являются целевым финансированием и поступают на счет 86 «Целевое финансирование» например:

- Д51-К86 добровольный взнос на уставные цели НКО (деньгами)

- Д10-К86 пожертвование материалов на уставные цели НКО (материалами)

- Д08-К86 безвозмездная передача ОС или нематериальных активов для развития уставных целей НКО

Важно, что, если в основании платежа не указано, что перевод активов сделан на уставные цели НКО, налоговая по умолчанию будет считать поступление выручкой. Исключением является такая форма НКО как ФОНД, она предназначена для сбора и распределения пожертвований

Только в фонде все поступления по умолчанию признаются пожертвованием.

2021

Доступность большего числа форм для отправки в ФНС

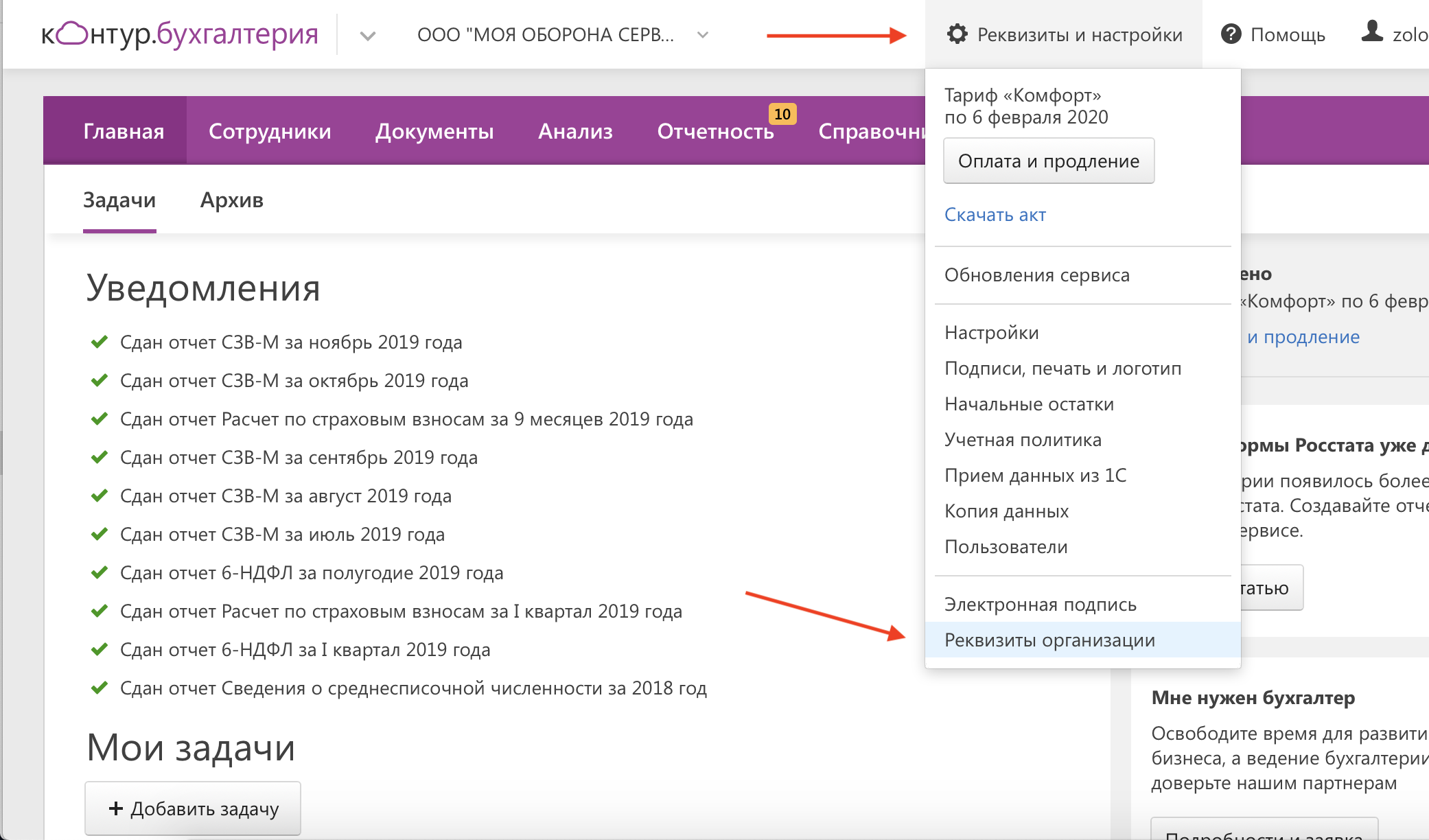

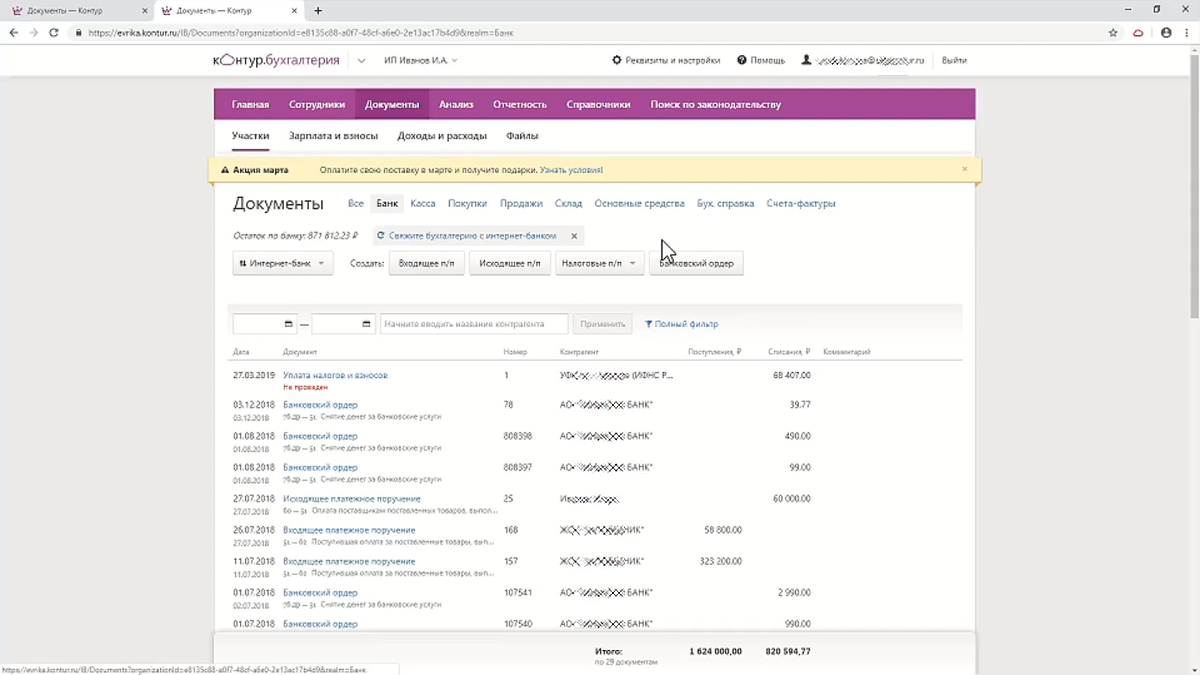

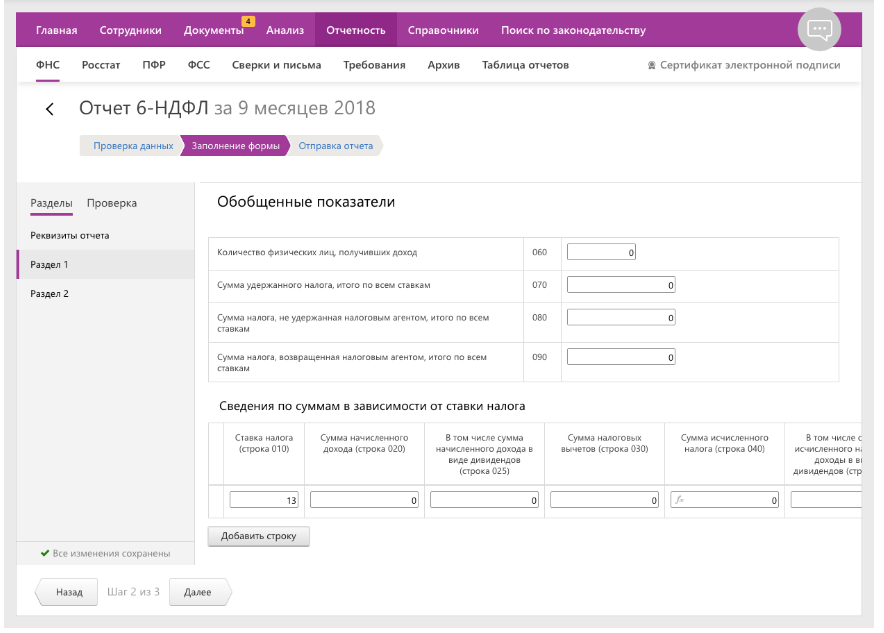

Компания «СКБ Контур» 27 сентября 2021 года сообщила о том, что в «Контур.Бухгалтерии» стало больше форм для отправки в ФНС. Теперь пользователи учетного сервиса смогут отправлять больше сведений в ФНС. Это стало возможным благодаря частичной интеграции продуктов экосистемы «Контура»: «Бухгалтерии» и «Экстерна».

Прежде из учетного веб-сервиса «Контур.Бухгалтерия» можно было отправить в ФНС набор базовых отчетов, с которыми работают малые и средние предприятия. Среди них бухгалтерская отчетность, декларации по налогу на прибыль, НДС, УСН и налогу на имущество, 6-НДФЛ, РСВ. Эти формы сервис автоматически заполняет данными из системы учета. До сих пор большинство из них были недоступны для редактирования, а заполнялись только после завершения налогового периода.

Теперь «Контур.Бухгалтерия» по-прежнему автоматически формирует базовые отчеты на основе учетных данных, но у пользователей появились новые возможности. В результате интеграции «Контур.Бухгалтерии» и «Контур.Экстерна», системы для сдачи отчетности в контролирующие органы, можно при необходимости редактировать любые разделы этих документов, а еще формировать их в любое время, в том числе до завершения отчетного периода.

Пользователям также стали доступны дополнительные формы для отправки в ФНС. Среди них отчет о движении денежных средств, отчет об изменениях капитала, декларация по водному налогу, акцизам; уведомления, заявления, сведения и запросы. В декларации по НДС появились новые редактируемые разделы. Эти формы теперь можно заполнять в сервисе самостоятельно и отправлять в ФНС через интернет.

Появление инструмента «Расчет НДС»

В Контур.Бухгалтерии появился инструмент для предварительного расчета НДС. Об этом СКБ Контур сообщил 9 февраля 2021 года.

Сервис научился делать предварительный расчет НДС: показывать, как рассчитан налог и из чего он складывается, давать подсказки по законному снижению суммы и вводу в учетную систему недостающих документов. Пользователь получает сведения в виде удобного отчета.

Данный инструмент «Расчет НДС» покажет:

- предварительный размер и состав НДС в любой момент времени с учетом продаж, авансов и суммы налога к возмещению.

- Недостающую первичку, которую нужно запросить или передать контрагентам.

- Способы избежать переплат и штрафов, а также кассового разрыва при планировании расходов.

- Подсказки для исправления ошибок в учете операций, которые влияют на сумму НДС.

Отчет видят директор и бухгалтер.

Директору важно понимать сумму НДС и знать, каких закрывающих или исходящих документов не хватает для применения вычетов. Чтобы знать это, достаточно перейти в отчет и посмотреть список.. Бухгалтеру отчет поможет провести «внутренний аудит» бухучета: проверить корректность отражения в учете операций, важных для формирования суммы налога и декларации по НДС

Покажет недостающие документы по каждому контрагенту, неправильно учтенные операции, авансовые платежи или не добавленные в систему учета счета-фактуры.

Бухгалтеру отчет поможет провести «внутренний аудит» бухучета: проверить корректность отражения в учете операций, важных для формирования суммы налога и декларации по НДС. Покажет недостающие документы по каждому контрагенту, неправильно учтенные операции, авансовые платежи или не добавленные в систему учета счета-фактуры.

|

Данный инструмент «Расчет НДС» в сервисе Контур.Бухгалтерия не только наглядно представляет информацию, важную для подготовки к уплате НДС и сдаче декларации. Он упрощает общение бухгалтерии с руководством компании: чтобы управленцы получили полное представление о ситуации с налогом, достаточно передать им данные отчета. Бухгалтеру больше не придется вручную проводить предварительные расчеты и составлять список документов по сделкам, которые нужно добавить в учетную систему. сказала Татьяна Евдокимова, эксперт Контур.Бухгалтерии |

Чем бюджетный учет отличается от бухгалтерского учета. Бухгалтерский учет в государственных учреждениях и коммерческих организациях – основные принципы и отличия

Организации, деятельность которых финансируется из государственного или местного бюджетов, называют бюджетными

На основании этого, совершенно очевидно, что у бюджетных предприятий среди источников, формирующих хозяйственные средства необходимо акцентировать внимание на финансировании и доходах

Основные различия между бюджетным и коммерческим учетом

Надо отметить, что отличие бюджетного учета от коммерческого заключается не только в составляющих учета, но и в системе кодирования.

То есть, в бюджетной организации учет составления сметы расходов совершенно иной, чем в коммерческих организациях.

Человек, который даже мало знаком с правилами ведения учета в бюджетных организациях, может заметить, что они имеют отличия от учета в коммерческих структурах.

Действительно в бюджетных учреждениях своя специфика обязательств, учета основных средств и денежных средств, материальных запасов, финансовых активов.

Принципиальная суть учета не меняется, в нем отражена реальная информация о деятельности предприятия для предоставления его руководству, учредителям, контролирующим органам и другим заинтересованным инстанциям. Однако на счетах это выражено абсолютно по-разному.

В бюджетных организациях акцент отводится изучению бухгалтерского учета. Накопленные знания, касающиеся финансового учета – это основа бюджетного учета. Но кроме этого необходимо знать, как непосредственно ведутся в бюджетных предприятиях бухгалтерские записи.

В связи с особенностями деятельности бюджетных учреждений, в их бухгалтерском учете возникают новые счета и классы. В таких организациях отсутствуют счета, связанные с коммерческой деятельностью, прежде всего, с получением прибыли. Хотя некоторые виды деятельности попадают под исключение (жилищно-коммунальные услуги и пр.)

Разница между бухгалтерским учетом коммерческого и бюджетного предприятия заключается также в определении различных классов плана счетов: материальных запасов, классификации основных средств и специфического состава и др.

Очевидно, что баланс в бюджетной организации также будет отличаться от коммерческого предприятия, хотя по существу и общей структуре они идентичны: справа пассивы, слева активы.

Составление и подача отчетов в вышестоящие органы бюджетными предприятиями идет по особому списку и графику. С первого взгляда можно решить, что бухгалтерский учет бюджетного предприятия довольно сложен. Но если глубоко вникнуть, то станет ясным, что бюджетными организациями производится гораздо меньше операций, отражающихся в учете. По этой причине сам процесс ее ведения намного проще.

Бюджетный бухгалтерский учет является упорядоченной системой, на которую возлагается сбор, регистрация и обобщение информации об эффективности использования активов,…

Учреждения, занимающиеся бюджетной отчётностью и учётностью выступают как объект правового регулирования на основе бюджетного законодательства с того времени, как Бюджетный…

Бюджетный учет – это особый подсчет, который дает потенциал содействию порядка, а также ведет постоянный подсчет всех данных и финансовых систем, которые могут поступать и…

Классификация счетов бюджетного учета обеспечивает систематизацию и учет информации о состоянии и исполнении бюджета. Бюджетная классификация представляет собой…

Случаи, когда бухгалтер, меняя работу, переходит из коммерческой структуры в бюджетное учреждение и наоборот, не так уж редки.

В такой ситуации ему необходимо помнить, что бухгалтерский учет в обеих сферах хоть и опирается на общие понятия и принципы, однако имеет значительные различия.

О том, в чем именно заключаются эти различия, рассказывает Юлия Вольхина, руководитель проекта « » компании СКБ Контур. Данная статья открывает цикл материалов «БухОнлайна», которые будут посвящены особенностям бюджетного учета.

Правовой статус организации

Гражданский кодекс делит организации на коммерческие и некоммерческие. Основная цель коммерческих организаций — получение прибыли. Соответственно, некоммерческими называются организации, для которых прибыль не является самоцелью.

К ним, в частности, относятся государственные и муниципальные учреждения (п. 8 ч. 3 ст. ГК РФ). В роли учредителей таких организаций могут выступать как федеральные ведомства, так и органы субъектов федерации и муниципальных образований.

Государственное или муниципальное учреждение может быть казенным, бюджетным или автономным учреждением (ст. 123.22 ГК РФ). Помимо «уставного» вида деятельности организация-бюджетник может вести иную работу, только если она не противоречит целям ее создания. Дополнение обязательно должно быть прописано в уставных документах.

Финансирование и госзакупки

Мы привыкли к тому, что средства организации расходуются в соответствии с решениями, принимаемыми руководителем и учредителями, причем происходит это обычно довольно гибко, но в бюджете все регламентировано жестче. Целевое расходование — это один из основных его принципов, другой – экономия, а если точнее – эффективность. Есть даже такая статья в Бюджетном кодексе. Поэтому многие покупки в бюджетной сфере происходит через систему государственных закупок.

Важно! Некоторые учреждения имеют более широкие права (хотя несут больше обязанностей и ответственности), например, автономные. Осуществление платных услуг возможно, если разрешает законодательство

В качестве распространенного примера – школы. Наравне с обычным обучением они организуют дошкольное образование (так называемые «малышкины школы»), где будущие первоклассники знакомятся с азами учебы (а заодно и с самим учебным заведением, учителями), проверяют свои знания

Осуществление платных услуг возможно, если разрешает законодательство. В качестве распространенного примера – школы. Наравне с обычным обучением они организуют дошкольное образование (так называемые «малышкины школы»), где будущие первоклассники знакомятся с азами учебы (а заодно и с самим учебным заведением, учителями), проверяют свои знания.

Для ведения контроля за расходованием предоставленных средств бюджетные организации:

- Ведут учет методом двойной записи. Формируют внутренние регистры, налоговую, бухгалтерскую и бюджетную отчетность.

- Придерживаются принятой учетной политики учреждения и действующим планом счетов.

- Все операции подтверждают оформленными в соответствии с законодательством первичными документами.

- Проводят инвентаризацию.

- Проходят проверки как аналогичные «стандартным» выездным – от ФСС, ПФР и налоговой службы, так и внутренние (ведомственные).

- Публикуют сведения и своей деятельности, в том числе с предоставлением финансовых отчетов.

Заметили, что многие пункты один в один как у коммерческих? Это возвращает нас к общим основам ведения учета, они одинаковы везде.

Что такое финансовый учет и какие отчеты в нем необходимы?

Финансовый учет — это регулярный процесс сбора и систематизации данных о финансовом состоянии и результатах деятельности компании. Система финансовой отчетности должна включать три главных отчета:

- Отчет о движении денег (ДДС) — показывает, сколько у компании денег;

- Отчет о прибылях и убытках (ОПиУ) — расскажет о том, сколько зарабатывает бизнес;

- Баланс — отчет о богатстве компании, он расскажет, что есть у компании сейчас и за счет каких средств это приобреталось.

Помимо трех основных отчетов, чаще всего нужны вспомогательные: учет основных средств, зарплатная ведомость, учет дебиторки и кредиторки и т. д. Они помогают погрузиться в детали и правильно собрать три главных отчета.

2014

Распознавание товарной накладной

24 сентября 2014 года компания СКБ Контур сообщила о реализованной в «Контур.Бухгалтерии» возможности распознавать сканированную товарную накладную.

Распознавание экономит время сотрудника компании, обрабатывающего документы. «Контур.Бухгалтерия», согласно заявлениям разработчиков, стремится к типу сервиса, когда не нужно вводить первичные документы вручную. Они загружаются автоматически с помощью банковской выписки или распознавания накладной с возможностью ее коррекции. Счет-фактура создается с помощью одной галочки.

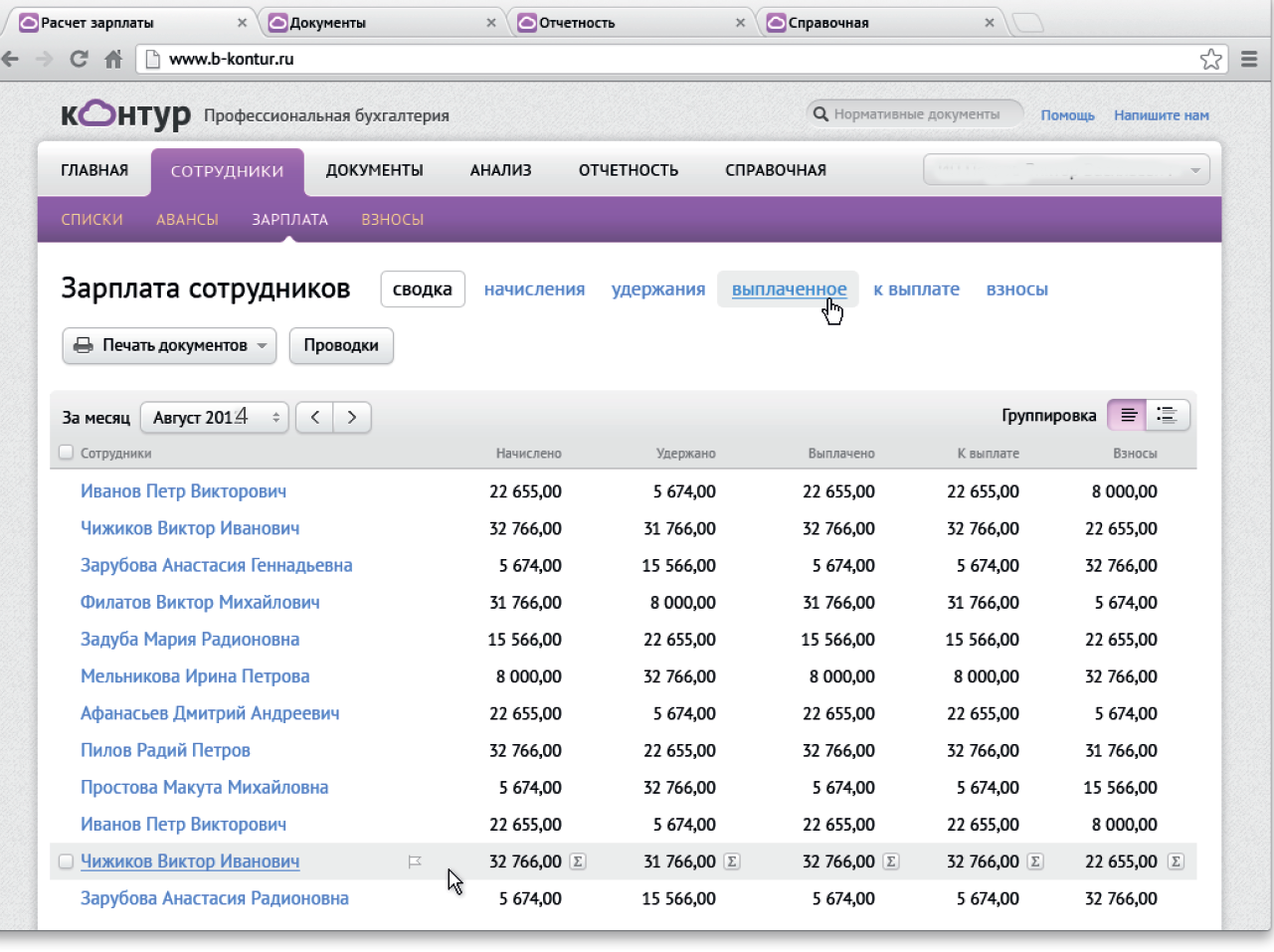

Разделение «Бухгалтерии.Контур» на «Контур.Бухгалтерию» и «Контур.Эльбу»

10 июля 2014 года компания СКБ Контур сообщила о прекращении действия совместного проекта «Бухгалтерия.Контур» в режиме единой онлайн-бухгалтерии для индивидуальных предпринимателей и компаний.

Создатели расчленили сервис «Бухгалтерия.Контур» на две изначальные составляющие: «Контур.Бухгалтерия» для крупных компаний и «Контур.Эльбу» — для предпринимателей, пользователей УСН и плательщиков ЕНВД.

После разделения проектов «Контур.Эльба» предстоит обслуживать 600 тыс. пользователей, «Контур.Бухгалтерия» более 240 тыс.

На основании этих сведений можно сделать вывод о росте пользовательской базы с сентября 2012 года, когда проекты объединили. К тому моменту число зарегистрированных пользователей сервиса «Эльба» превышало 250 тыс., из которых платными тарифами пользовались около 7,5 тыс. Для «Эврики» аналогичные показатели составляли соответственно 70 тыс. и 2,5 тыс.

На 10 июля 2014 года неизвестны, ни размеры выручки от проектов в период совместной деятельности, ни их раздельная выручка. По данным на 2011 год на долю «Эврики» и «Эльбы» приходилось около 2% совокупной выручки «СКБ Контур», которая составляла 3,1 млрд руб. (82% доходов компании принес онлайн-сервис для сдачи отчетности «Контур Экстерн»). В 2013 году выручка «СКБ Контур» составила 4,47 млрд.

По мнению сотрудников «СКБ Контур», слияние неудачно и необдуманно — затраты на разработку несколько повысились, а новая концепция продукта не встретила понимания пользователей.

Разделению продуктов, после их совместного двухлетнего существования, предшествовала очистка абонентской базы. В июне 2013 года легкая версия «Бухгалтерии.Контур» полностью отказалась от бесплатных тарифов, после чего из базы подписчиков отсеялась часть «бесплатных» пользователей, но зато укрепилась аудитория «тех, кто готов платить».

В «Эльбе» считают, временное объединение продуктов принесло некоторые плюсы: в бухгалтерии создан раздел «Сотрудники», где есть возможность учета авансов, больничных и выбор гражданства сотрудника.