Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то «шишки» я в этом вопросе уже «набил», а с другой — внятной документации или описания на данное творение, как говорится, «днем с огнем». Самое полезное, что я смог найти — это серия видеороликов от самих «АСБК Софт» (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

6

Как налоговые инспекторы отрабатывают сложные разрывы?

В Налоговом кодексе Вы не найдете ничего о разрывах по НДС. Налоговики при отработке «сложных» расхождений руководствуются лишь внутренней инструкцией ФНС.

Действуют они по следующему принципу:

Отделы камеральных налоговых проверок расписывают роли, которые играют все участники цепочки. Результатом такой работы является заключение с отражением фирм-однодневок, транзитных организаций и выгодоприобретателей.

Потенциальным выгодоприобретателям направляют уведомление о необходимости явиться на рабочую группу (комиссию). Когда директор или представитель компании является в инспекцию, ему предъявляют контрагентов, которых инспекция считает фирмами-однодневками. После этого предлагают убрать из декларации вычеты по счетам-фактурам, которые выставили данные контрагенты, и добровольно доплатить НДС в бюджет.

Если предприниматель отказывается доплачивать налог, его начинают пугать — угрожают провести выездную тематическую проверку, выписать огромные штрафы, передать материалы в правоохранительные органы для возбуждения уголовного дела.

В случае выявления сложного налогового НДС-разрыва компания может получить несколько типов запросов и требований:

- требование о представлении пояснений;

- требование о представлении документов (информации);

- уведомление о вызове налогоплательщика в налоговый орган;

- информационные письма о факте наличия недобросовестных контрагентов.

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- НДС предъявленный — наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты — данные регистра НДС предъявленный.

Настройка отчета

Откройте настройку отчета по кнопке Настройки. Выберите Вид — Расширенный.

Для отчета Проверка зависшего НДС заполним вкладки:

- Отборы;

- Поля и сортировки;

- Структура.

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

- 1-я строка:

По кнопке Показывать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

На вкладке Поля и сортировки, используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Организация;

- Поставщик;

-

Конечный остаток (Горизонтально):

- Сумма без НДС;

- НДС.

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Поставщик — По возрастанию;

- Регистратор — По возрастанию.

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить.

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Чего стоит опасаться?

Как правило, большинство предпринимателей в настоящее время сначала вызывают чаще всего в налоговую на дачу пояснений по деятельности или «комиссию». Налоговые проверки сразу после обнаружения «разрыва» не назначают, так как это слишком затратно и неэффективно. Да и общая политика в сфере налогового администрирования направлена на сокращение проверок. Именно поэтому вы сначала попадете на комиссию в ИФНС РФ.

При этом, подобные вызовы указывают на риск проведения проверки. Поэтому как только ИФНС вами заинтересовалась, необходимо сразу же начать подготовку. И уже на этой стадии нужно обращаться за профессиональной помощью к юристу, специализирующемуся на решении таких вопросов.

В частности, если к вам поступило Уведомление о явке в налоговый орган для даче пояснений по деятельности компании, Требование о предоставлении документов и информации по тому или иному контрагенту за квартал или более, то наши налоговые адвокаты помогут Вам сориентироваться и правильно выстроить диалог с ИФНС. Мы подскажем, какие документы нужно представить в ИФНС, в том числе, дополнительно к запрошенным.

Схемы оптимизации НДС

Существует несколько схем оптимизации НДС и способов, методик, как это сделать. Один из частых вариантов – выбор специального налогового режима без НДС. В таком случае могут применяться следующие варианты:

- Использование льготного режима без уплаты сбора – УСН, ЕНВД, ЕСХН.

- Освобождение от уплаты платежа на общем режиме, если выручка составляет не более 2 000 000 за ¼ года.

- Режимы совмещаются и ведется раздельный учет.

Один из наиболее простых вариантов оптимизации – работа в принципе без сбора, и отсутствие обязанности по внесению его в бюджет. Однако при принятии такого решения предварительно следует уточнить, нужен ли покупателям входящий сбор, подходит ли юридическое лицо для использования льготы.

Альтернативный вариант – оформление освобождения на ОСНО по статье 145 НК РФ, при получении выручки менее двух миллионов за три следующих друг за другом календарных месяца.

Второй вариант оптимизации отчислений, часто применяемый некоторыми организациями – учет особенностей внесения НДС с авансов. Налоговым платежом облагается не только реализация, но и авансы, которые лицо получает от покупателей. Если компания получила аванс в одном налоговом периоде, а реализация была выполнена в следующем, то уплата сбора будет производиться в квартале, когда был получен аванс.

При этом в момент реализации будет осуществлено начисление платежа с реализации и будет также принятие НДС к компенсированию с авансов в той же сумме. Но НДС с выданных авансов можно принять к вычету, ему поставщик уплачивает отчисления и условие по авансу отображено в контракте. При получении большого аванса от покупателя в последний день квартала снизить размер оплаты можно за счет перевода этого аванса в этот же день поставщику с НДС.

Другой вариант – выделение операций, которые не облагаются сбором. Согласно НК РФ, некоторые доходы не облагаются отчислениями. Тогда целесообразно их выделить из других операций, за которые нужно вносить тариф, чтобы законно уменьшить размерплатежа в бюджет.

Это должны быть реальные операции компании. Оформление фиктивных операций незаконно, это вариант непригоден к применению, так как предполагает нарушение законодательства.

Переквалификация аванса

Авансы, поступившие от покупателя, обязательно должны облагаться НДС. Как только сумма предварительной оплаты будет «перекрыта» отгрузкой товара, величина налога будет скорректирована. Если оформить с покупателем соответствующие соглашения, этот платеж в бюджет окажется не нужным.

Денежный заем

Схема подмены аванса денежным займом выглядит следующим образом:

- оформляется соглашение о предоставлении займа на сумму, которая соизмерима со стоимостью предстоящей поставки;

- деньги поступают поставщику и не подлежат обложению НДС;

- осуществляется отгрузка товара или предоставление услуги по договору поставки/оказания услуги;

- утверждается акт взаимозачета, в котором стороны оговаривают погашение предоставленного займа за счет поставленного товара/услуги.

Важно знать: при замене аванса предоставлением денежного займа необходимо соблюдать определенные расхождения в сумме договора, сроках перечисления ссуды и отгрузкой товара. Если все операции будут проведены в течение 1-2 дней, велика вероятность возникновения претензий со стороны ФНС

В договоре займа не должны фигурировать термины, дающие право налоговикам доначислить НДС и немалые штрафные санкции

Помимо этого, важно оговорить в договоре цель, на которую поставщик получает заем у покупателя

Соглашение о задатке

Такой вид модификации предоплаты актуален для производственных или строительных компаний, которые могут получать авансы от потенциального покупателя на закупку материалов или сырья. Если в качестве приложения к основному договору будет фигурировать соглашение о задатке, то речь о начислении НДС с этой суммы не идет.

При этом важно соблюсти правильую формулировку в платежном поручении – там необходимо указать и номер/дату основного контракта, и реквизиты дополнительного соглашения о задатке

Аванс по векселю

Такой метод влияния на сумму НДС применяется не очень часто, но, тем не менее, он совершенно легален и практически лишен подводных камней. Методика применения вексельного аванса такова:

- поставщик выпускает собственный вексель и по акту передает его будущему покупателю;

- в оплату векселя покупатель должен перечислить указанную сумму на счет векселедателя, при этом такое денежное поступление не будет восприниматься налоговиками, как аванс;

- после того, как совершится отгрузка товара, стороны должны задокументировать зачет взаимных требований соответствующим актом.

Надо знать: «вексельная» схема применяется в случаях, когда заранее известная конкретная сумма поставки, а в акте передачи векселя необходимо указать все его реквизиты (номер, дата, сумма).

Чем мы можем вам помочь?

Необходимо отметить, что ФНС РФ в последние годы стремительно повышает эффективность проведения выездных проверок. Это означает опасность выездной налоговой проверки для вас, поскольку если проверку всё-таки назначат из-за «разрывов» НДС, то с вероятностью 98% доначислят существенные суммы налогов, штрафов, плюс могут возбудить уголовное дело за уклонение от уплаты налогов

Следовательно, очень важно не допустить назначения и проведения проверки и начать действовать на опережение.

В то же время высокий процент эффективности налоговых проверок означает, что ФНС РФ старается не устраивать такие мероприятия без выявления существенных нарушений.

Мы неоднократно оказывали квалифицированную помощь в подобных ситуациях. Мы знаем, что нужно сделать, чтобы минимизировать любые риски.

Наши адвокаты помогут Вам минимизировать риск назначения проверки из-за “разрыва” НДС. Детали предлагаем обсудить.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Признаются ли организации на УСН плательщиками НДС при экспорте?

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя

Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Налоговый разрыв по НДС: что это?

Анализом «разрывов» НДС, наличия схем по неуплате налогов, уровня нагрузки по налогам, иных подобных вопросов в данный момент занимаются несколько информационых ресурсов: АСК НДС (тестируется 4-я версия), аналитических ресурсов ФИР «сведения Банка России», ФИР «трансфертная цена», ФИР ЕГРЮЛ, ФИР «таможня», ПК «ППА Отбор». Иногда применяется информационный ресурс «Супераналитик», изучающий базу банковских выписок.

Особое внимание фискалы уделяют «разрывам» по НДС. Речь идёт о ситуациях, когда у покупателя в книге покупок отражена счёт-фактура, но при этом она же отсутствует в книге продаж у продавца

Это означает, что покупатель получил налоговый вычет, связанный с тем, что отчисления в пользу бюджета должен был сделать продавец. Но вместе с тем продавец ничего не выплатил в казну.

Такие «разрывы» называются «прямыми».

Но самое пристальное внимание налоговики уделяют так называемым «сложным разрывам», когда у налогоплательщика и у его контрагента первого «звена» счета-фактуры и суммы НДС отражаются в отчетности исправно, но «разрыв», а следовательно и неуплата НДС происходит на 3-5 или далее звеньям. Как правило, такие «разрывы» указывают на умышленные «схемы» по неуплате НДС, в которые вовлекаются различные «площадки», управляющие «фирмами-однодневками», а иногда и сотрудники ИФНС и банков

Борьба с такими схемами — один из приоритетов политики ФНС России, поэтому организации со сложными разрывами сразу попадают под особый контроль не только своей инспекции, но и регионального Управления ФНС России.

Упомянутые базы находит несовпадения, после как правило, на уровне регионального Управления ФНС России готовятся списки организаций, у которых выявлены «разрывы» НДС. Эти списки направляются в местные Инспекции, которые формируют Требования о представлении соответствующих документов и вызывают Налогоплательщиков для дачи пояснений.

Как понять, что попали под подозрение

Проверяющие используют несколько способов, чтобы побудить компанию самостоятельно уточнить свои обязательства по налогам, а попросту говоря, заплатить НДС. Понять, что что-то пошло не так, несложно.

Засыпают информационными письмами и требованиями. Первый признак, что попали под подозрение, — начнете получать странные информационные письма из инспекции. В большинстве случаев их рассылают вне рамок проверок (см. образец 2). В этих письмах вы увидите всю аналитическую работу контролеров — где нестыковки, список всех проблемных контрагентов, величину «разрыва», критерии рисков выездной проверки и т. п.

Образец 2.Информационное письмо (фрагмент)

Налоговики направляют также и требования представить документы или пояснения по конкретным сделкам (). Причем они не ограничены ни во времени, ни по составу запрашиваемых документов. Не ответите — оштрафуют за непредставление документов или информации.

Информационные письма — это не требование. Вас просто ставят в известность о нестыковках и предлагают оценить риск выездной проверки. А дальше уж как хотите — уточняйте отчеты, представляйте документы и пояснения или ждите выездную проверку. Переписка и обмен документами с контролерами может затянуться на месяцы, что, очевидно, пойдет в ущерб основной коммерческой деятельности компании.

Случается и наоборот — вы еще не сдали декларацию, а у вас уже просят пояснить вычет, который даже не заявили. Это явный сигнал — поставщик с высоким налоговым риском, и сделку с ним проверят с пристрастием.

Блокируют декларации. Если не можете сдать декларацию, она зависла или возвращается по причине непонятных технических ошибок, это также может говорить о том, что у инспекторов к вам есть вопросы. Из-за несданного отчета у покупателей возникнут проблемы с вычетами. А вы не сможете ни продублировать декларацию, ни уточнить в ней сведения — уточненку программа не примет, так как нет исходного отчета.

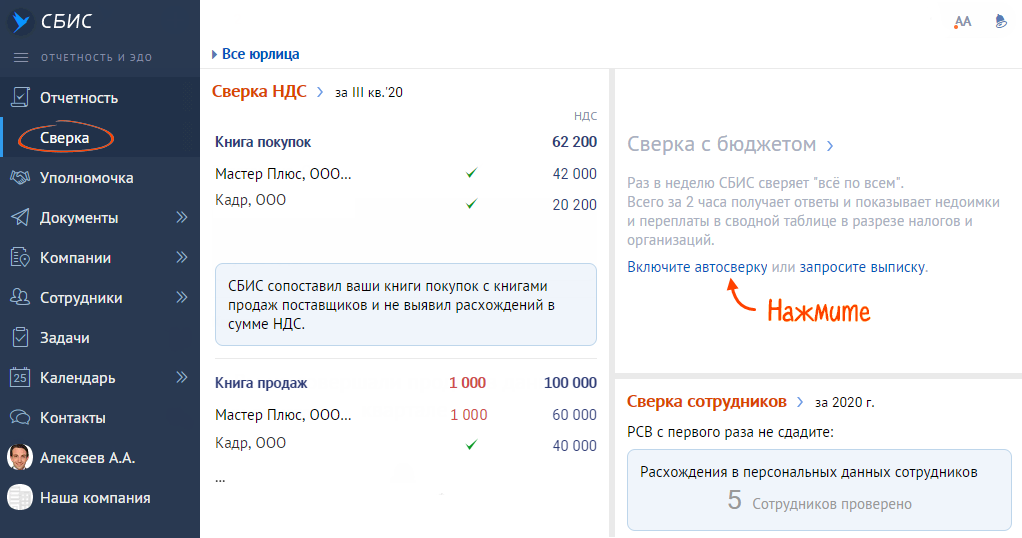

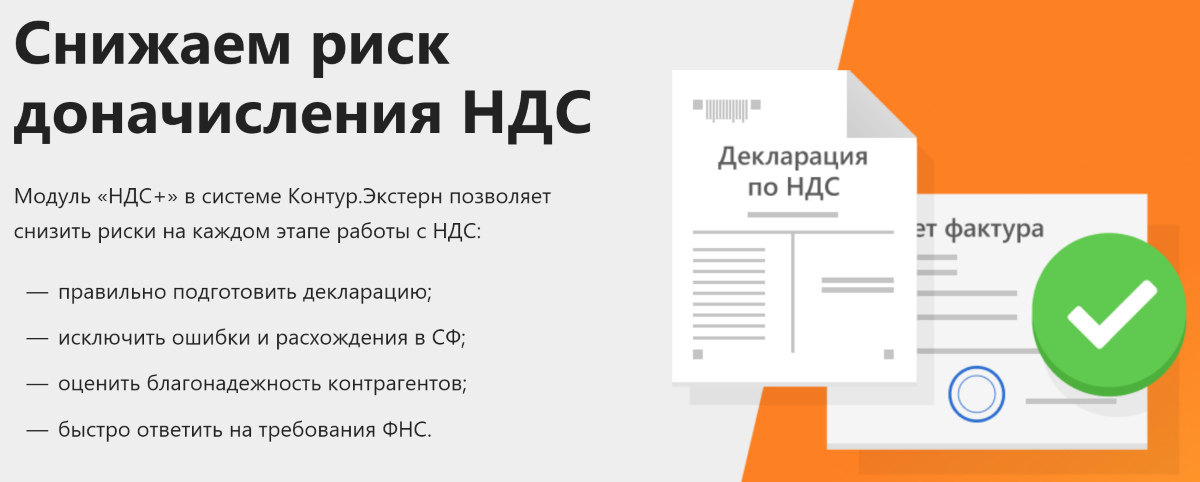

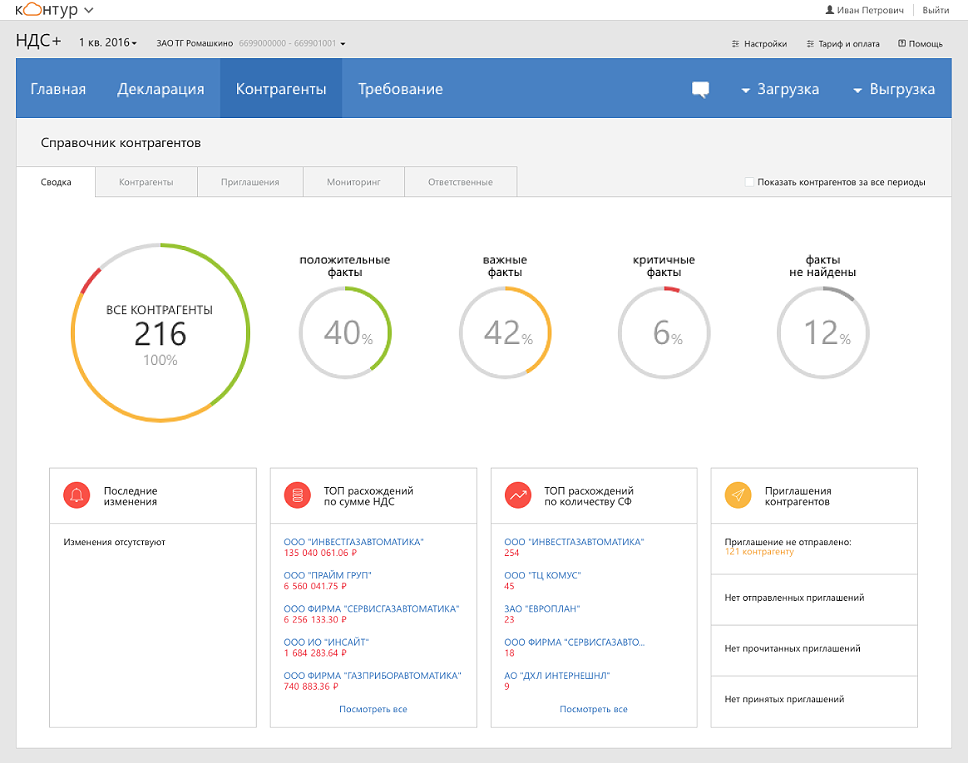

Возможности модуля Контур.Сверка НДС+

Сверка данных по счетам-фактурам

Модуль Контур.НДС+ позволяет сверить данные по счетам-фактурам с компаниями с теми, кто уже загрузил свои книги покупок и продаж в сервис. А это около 200.000 компаний на ОСНО.

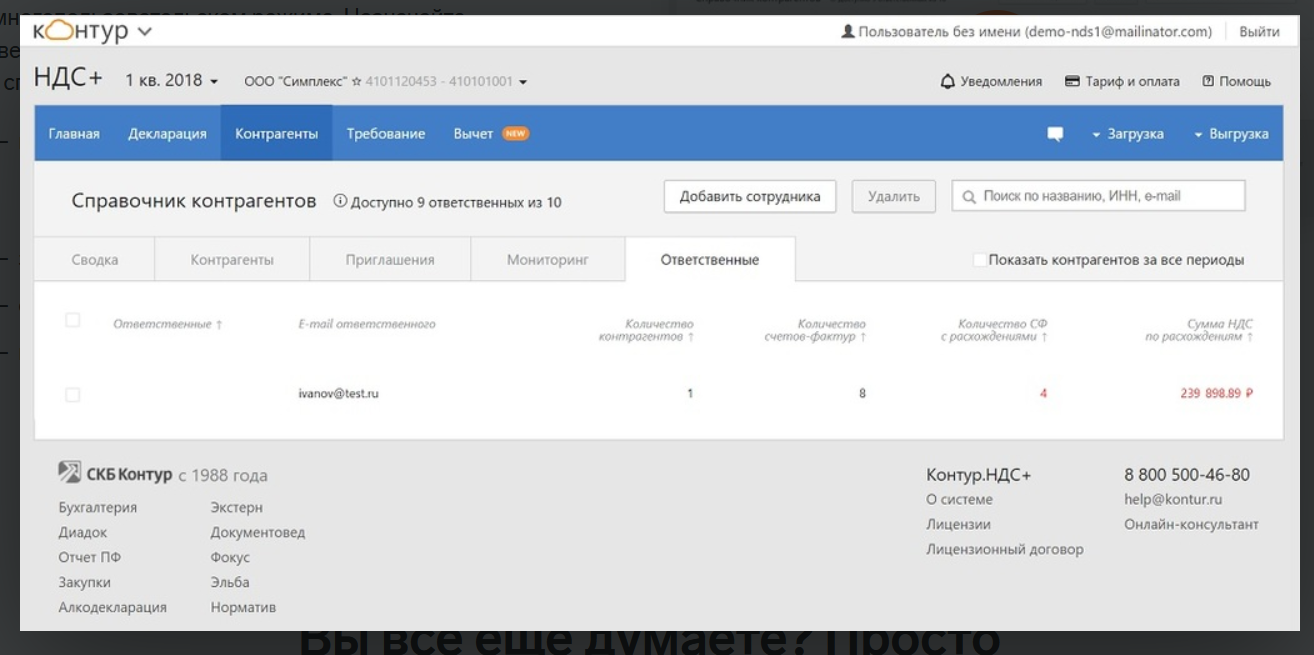

Также, Вы сможете по каждому контрагенту заполнить контактные данные и сервис отправит им приглашения загрузить свои книги продаж. Они смогут бесплатно свериться с Вами. Для того чтобы получить доступ к сверке со всеми своими контрагентами, нужно будет подключиться к модулю.

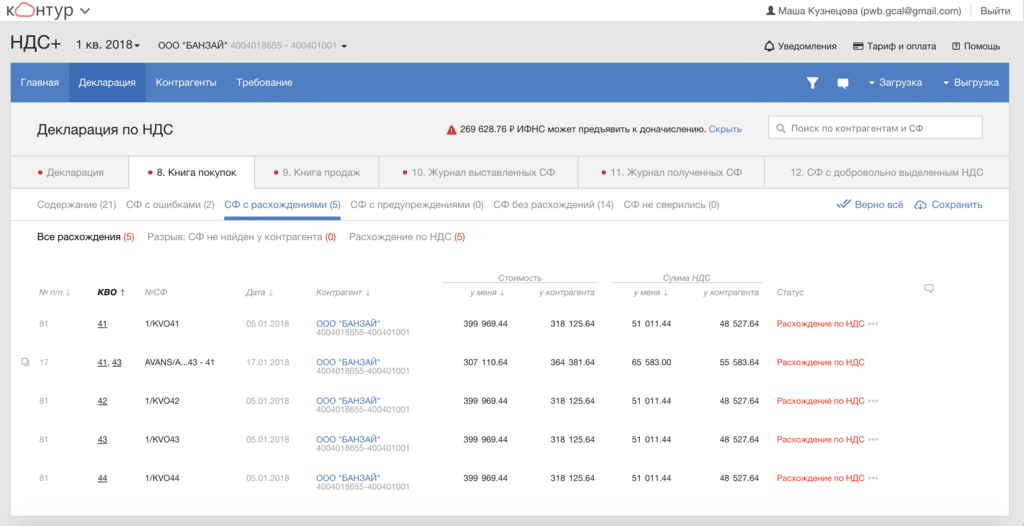

Устраняйте расхождения по счетам-фактурам

Модуль Контур.НДС+ для системы Контур.Экстерн, позволяет увидеть ошибки в счетах-фактурах между своими документами и документами контрагентов. Сверяются реквизиты, даты, суммы и номера счетов-фактур.

Устранив все ошибки до отправки декларации, Вы сведёте к минимуму риск доначисления НДС, а также сократите количество требований о пояснениях со стороны ФНС.

Проверяйте контрагентов на благонадежность

Если Ваш контрагент уходит от налогообложения или является фирмой однодневкой, то в связях в счетах-фактурах будут большие расхождения и разрывы. Из-за этого, со стороны налоговой к Вашей компании может быть множество вопросов.

Модуль сверки Контур.НДС+ помогает проверить контрагентов на благонадежность и избавить Вас от проблем такого сотрудничества.

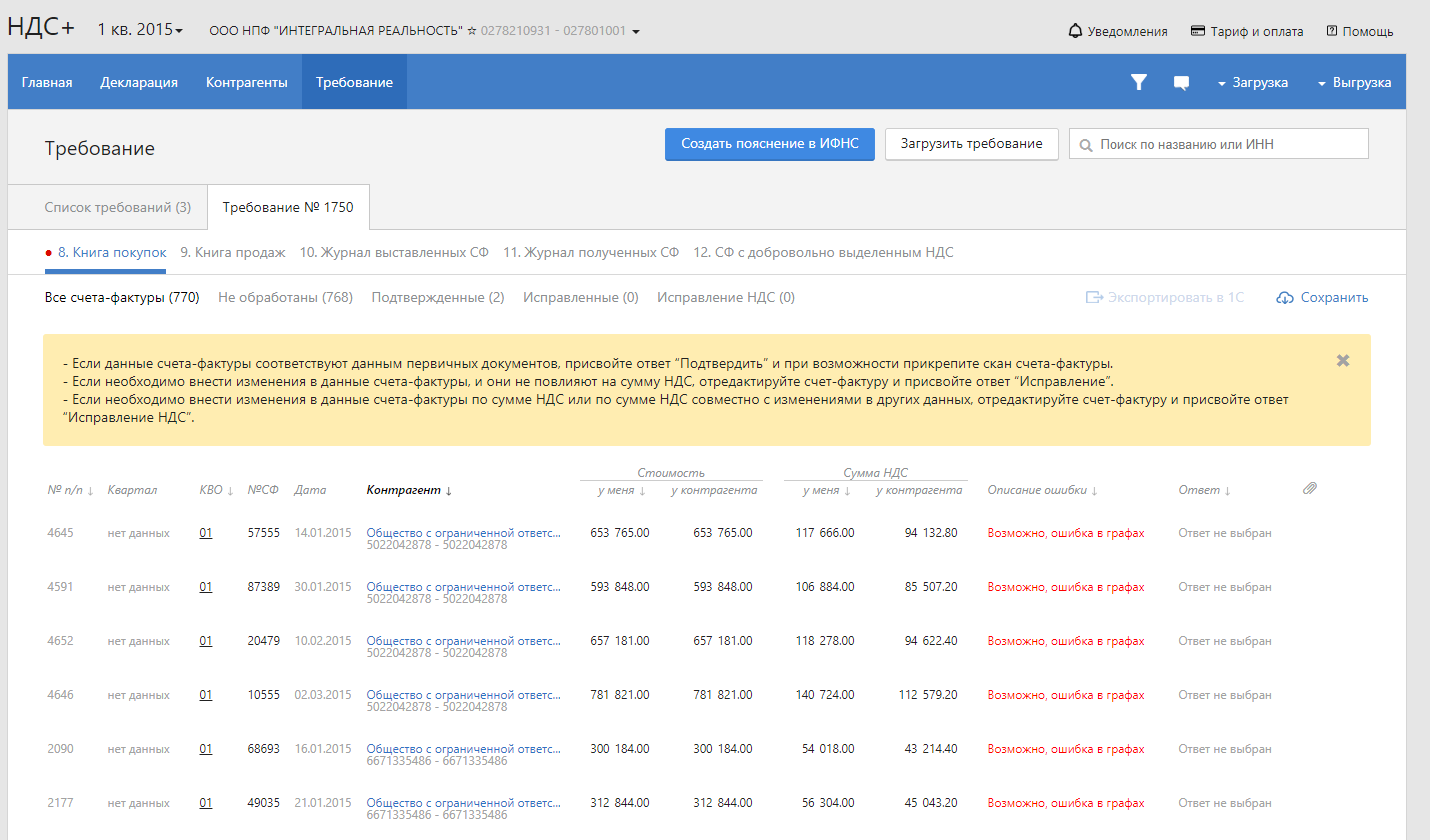

Обрабатывайте вовремя требования от ИФНС

В Контур.НДС+ вся информация по сделкам и данные по разногласиям с контрагентами показана на одном экране. Если от ФНС пришло требование о представлении пояснений, Вы сможете быстро установить, на чьей стороне ошибка и легко им сформировать пояснение и выгрузить его для отправки в ИФНС.

Какие ошибки чаще всего находит налоговая

- У счета-фактуры изменили реквизиты при переносе в книгу покупок: номер, дата, ИНН контрагента или его отсутствие — эти и другие реквизиты должны быть одинаковыми у продавца и покупателя.

- Неверно указаны стоимость при реализации права на частичный вычет по НДС.

- Неверный код вида операции.

- Несколько счетов-фактур объединили в один — например, при получении их от одного и того же контрагента.

- Неправильно отразили посреднические операции.

- Неправильно отразили исправительные и корректировочные счета-фактуры или СФ по авансам.

- Неверный номер заявления об импорте товаров и уплате косвенных налогов.

- Данные в декларации не соответствуют с данными налогоплательщика.

Факторы, влияющие на оптимизацию НДС

На эффективность налоговой оптимизации по уплате НДС влияют разные факторы. Сбор – один из основных источников поступлений, формой изъятия части добавленной стоимости. Налог является косвенным. Расчет данного сбора выполняется отдельно по операциям с разными тарифами. Сейчас применяется три вида ставки – 0, 10 и 20%.

Какие факторы влияют на размер сбора к оплате:

- Размер налоговой базы и тариф.

- Суммы вычетов.

Налоговым планированием называют действия, задачей которых является снижение налоговой нагрузки. Данный процесс часто вызывает затруднения. На эффективность планирования влияют такие факторы, как наличие льгот и освобождения, получение субсидий и т.д.

Чтобы оценить размер оптимизации, учитывается, кто является контрагентом – резидент или нерезидент РФ, имеет ли он льготы, является ли лицо организацией или индивидуальным предпринимателем. Учитывается особенность отношений между сторонами.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

5

Какие существуют риски с НДС при экспортных операциях

Ситуация следующая — компания осуществляет экспортные операции в страны ЕАЭС (нельзя отказаться от ставки 0% по НДС) или в другие страны (может отказаться от ставки 0% по НДС, но не сделала это). При этом экспортер решил применять ставку 20%, считая, что никаких рисков для него нет — в бюджет поступят соответствующие налоговые платежи.

Но риски в данной ситуации, безусловно, есть. Установление налоговым законодательством ставки 0% приводит к тому, что по конкретным операциям отсутствует как таковой факт предъявления покупателю суммы НДС. Кроме того, механизм действий при неподтверждении права применения нулевой ставки по налогу предусматривает уплату исчисленного НДС из средств экспортера. В связи с этим в рассматриваемой ситуации факт предъявления НДС покупателю отсутствует.

Соответственно, если экспортер включает в сумму сделки 20% НДС, то он предъявляет налог покупателю незаконно.

Этот момент налоговики расценивают таким образом — предъявленная сумма НДС не является налогом в соответствии с налоговым законодательством. То есть она не является именно налогом в том смысле, в каком он фигурирует в налоговом законодательстве. Эта сумма — неосновательное обогащение.

В такой ситуации возможны налоговые риски по НДС и налогу на прибыль.

Согласно п. 1 ст. 154 НК РФ налоговая база при продаже товаров (работ, услуг) устанавливается как их стоимость, рассчитанная на основании цен, определяемых в соответствии со ст. 105.3 НК РФ (с учетом акцизов для подакцизной продукции и без учета НДС).

Если брать во внимание, что предъявляемая сумма НДС не считается налогом по своей сути, то при расчете НДС, который нужно исчислить при неподтверждении права на ставку 0%, в налоговую базу включается вся сумма, поступившая от покупателя. Иными словами, это сумма с учетом неправомерно предъявленного НДС

И тогда размер НДС может быть рассчитан налоговиками в завышенном объеме.

Пример 1

Перевозчиком оказана услуга за 240 руб., в т.ч. НДС 40 руб. В бюджет уплачен налог в размере 40 руб., как и рассчитал перевозчик. Но налоговики пришли к выводу, что в этой ситуации сумма налога должна быть равна 48 руб. (240 руб. * 20%). Получается, они должны доначислить НДС в размере 8 руб. (48 руб. — 40 руб.).

Что касается налога на прибыль, то по нему также возникает налоговый риск, если компания включит в облагаемый доход сумму выручки за вычетом предъявленного покупателю НДС.

Согласно п. 1 ст. 248 НК РФ, из доходов исключаются налоги, предъявляемые налогоплательщиком покупателю. Так как НДС, предъявленный покупателю, был предъявлен с нарушением требований НК РФ, то у налогоплательщика нет оснований для его исключения при расчете налогооблагаемого дохода.

Пример 2

Условия аналогичны, как и в первом примере. Перевозчик включил в доход сумму 200 руб., поскольку посчитал, что сумму НДС в размере 40 руб. может исключить при расчете.

Налоговики пришли к выводу, что база по налогу на прибыль занижена на 40 руб., поскольку в доходы он должен был включить всю сумму — 240 руб. Сумма доначисленного налога на прибыль составит 8 руб. (40 руб. * 20%).

Не факт, что налоговики придут к таким выводам, но этот риск исключать нельзя.

Также ИФНС может посчитать, что компания совершила грубое нарушение правил учета доходов и расходов. В связи с этим налоговики могут выписать штраф по ст. 120 НК РФ.

Как работает схема: наше расследование

В интернете легко найти десятки, а то и сотни предложений закрыть «разрывы» по НДС. На несколько таких объявлений в соцсетях мы и откликнулись (см. скриншот 1). Во всех нам предложили заполнить заявку, формы которой если и различаются, то незначительно (см. образец 1). От нас требовалось указать наименование и реквизиты своей компании, даты счетов-фактур, общую сумму НДС и налоговую ставку.

Образец 1.Формы заявки на покупку вычетов

Отдельных продавцов вычетов даже не заинтересовал вид деятельности нашей компании. Зато почти все посоветовали разбить реализацию на максимальное количество поставщиков, чтобы в одном счете-фактуре фигурировала сумма не более 100 тыс. руб. Забавно, что в одной из заявок мы не смогли вписать ставку 20 процентов. Видимо, ее разработчики еще не в курсе изменений этого года.

А вот с исполнением заявок «оптимизаторы» работают каждый по-своему. В одной конторе нам предоставили целый пакет документов по сделкам и счета-фактуры. Причем мы получили даже полные досье на липовых контрагентов.

С другой заявкой вышло интереснее — нам дали только реквизиты счетов-фактур и сканы печатей и подписей. Подразумевается, что мы сами закажем печати по оттиску и оформим всю первичку за обе стороны. То есть берем на себя сразу уход от налогов, подделку документов и т. п.

Гарантии также весьма сомнительны — при глубине выездной проверки три года нам пообещали, что как минимум год наши «бумажные» партнеры будут сдавать отчетность. При необходимости даже готовы заменить проблемного поставщика и оперативно сдать уточненку. Ну а нам, выходит, придется объясняться перед инспекторами, как так случилось, что не тот поставщик выставил счет-фактуру.

Что будет через год, в одной конторе нам вообще не пояснили, а в другой честно сказали, ничем помочь не смогут. Но заверили, что зачтут наши деньги в счет оплаты по следующему заказу. То есть по факту мы останемся без вычетов, но зато сотрудничество с «оптимизаторами» будет долгосрочным… Вероятно, этот вариант подходит для компаний, которым нужно просто отсрочить уплату налога. К примеру, с такой проблемой часто сталкиваются строительные фирмы.

И, кстати, об оплате — стоимость такого рода услуг сейчас колеблется от 0,9 до 4 процентов от общей суммы с НДС по счету-фактуре. Оплатить можно как «вчерную» — перечислить на карту физлица, так и официально перевести деньги на счет «юрика». Причем во втором случае нам пообещали выписать счет-фактуру с выделенным НДС, чтобы налог и с этих услуг не пропал. В теории все замечательно. Документы по сделке у нас на руках, расхождений в декларациях нет. Формально, то есть на бумаге, условия для вычетов выполняются.

Выводы

Дальше — больше. ФНС не собирается останавливаться на достигнутом. В планах синхронизировать программу с информационными базами таможни, Центробанка и Росфинмониторинга. Это значит, что система будет ещё более зоркой, въедливой и придирчивой. 9 из 10 обвинений в уплате налогов обосновываются тем, что компания сотрудничает с недобросовестными контрагентами. Хотя руководство компании может не знать, что с фирмами-партнёрами что-то не так.

Всем известно, что профилактика – проще и дешевле, чем лечение. В бизнесе то же самое – лучше обратиться к опытному юристу по налогам, чтобы он проверил контрагентов и правильность работы вашей собственной компании, чем искать защитника, когда у ФНС уже появятся вопросы.

Времена изменились. ФНС вооружилась умными технологиями. И вам нужно вооружаться. Опыт и знания хорошего юриста по налогам – ваше лучшее оружие.