Что такое факторинг простыми словами

Факторинг — это финансовая услуга, относящаяся к торговому кредитованию. Она позволяет поставщику товаров или услуг получить за них оплату сразу и без отсрочек. Суть услуги заключается в передаче факторинговой компании дебиторской задолженности покупателя товара или потребителя услуг.

Чтобы было проще понять схему факторинга, рассмотрим два небольших примера.

- Консалтинговая фирма оказала услуги другой компании: проконсультировала нужных лиц, разработала планы и стратегии — то есть полностью выполнила условия договора по консалтингу. По условиям, оплата за оказанные услуги производится в течение 10 дней. Это может быть неудобно или долго для консалтинговой фирмы. Тогда фактор берёт на себя долг дебитора и отдаёт его поставщику услуг (консалтинговой фирме).

- Поставщик оптом отгрузил покупателю товар с отсрочкой платежа. Факторинговая фирма почти сразу отдаёт дебиторский долг покупателя, от чего продавец быстро получает свои деньги за отгруженный товар.

Соответственно потом дебитор (покупатель товара или потребитель услуг) отдаёт долг фактору и выплачивает от 5% до 30% от суммы.

Стоит отметить, что факторинговые компании покрывают не 100% дебиторской задолженности, а большую часть — до 90-95%.

Чтобы окончательно закрепить полученную информацию, рекомендуем к просмотру видео ниже, где на примерах просто и понятно рассматривается суть и задачи факторинга.

Зачем нужен факторинг бизнесу в сфере торговли или услуг

Факторинг нужен для того, чтобы поставщик мог практически сразу и без отсрочек платежа получить оплату за поставленный товар или оказанную услугу. А покупатель мог быстро погасить свой дебиторский долг перед поставщиком, тем самым зарекомендовав себя надёжным клиентом.

Такая услуга помогает дебитору решить вопрос с выплатой долга при возникновении форс-мажорных обстоятельств. Проще прибегнуть к факторингу, чем взять краткосрочный кредит, который не всегда просто получить — банки часто отказывают малым предприятиям и бизнесам в займах.

Преимущества и недостатки факторинга, о которых нужно знать

| Преимущества | Недостатки |

| Не требует залога. | Дополнительные затраты на выплату комиссий факторинговой компании. |

| Факторинг страхует от риска неоплаты дебиторской задолженности. | Нецелесообразность использования факторинга при больших, быстрых и постоянных отгрузках товара оптом. |

| Гарантирует безостановочный оборот денежных средств. | Налоговые обязательства наступают раньше поступления денег — по факту отгрузки. |

| Снижает все возможные риски, связанные с дебиторской задолженностью. | Покрывается не 100% дебиторской задолженности. |

| Позволяет выбрать удобный график оплаты для дебитора. | — |

«Факторинг — это комплекс услуг, связанных с финансированием, покрытием риска, вытекающего из предоставления товарного кредита, а также с востребованием дебиторской задолженности.

Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита. Потому что для розничной торговли удобнее выполнять свои обязательства перед поставщиками после того, как они продадут этот товар конечному потребителю.

Поставщики, как правило, идут навстречу торговым организациям, но они сами испытывают определённые неудобства, связанные с тем, что для его предоставления необходимо задействовать дополнительные объёмы оборотного капитала, вынимать средства из оборота для предоставления товарного кредита.

Так вот для того чтобы этот фактор, связанный с неудобством предоставления товарного кредита для поставщика, нивелировать, существует такой финансовый механизм как факторинг, который позволяет поставщику получить большую часть денежных средств сразу после осуществления поставки, не дожидаясь платежа от розничной торговой точки после истечения срока отсрочки платежа».

Роман Огоньков — председатель правления банка «Национальная факторинговая компания».

Примеры факторинга в финансах

Цель предоставления этих примеров — помочь вам лучше понять финансовый факторинг. Предположим, что ABC Corp. — растущая организация. ABC продает продукцию на сумму 16000 долларов США в кредит компании XYZ Ltd. Средства будут зачислены в течение 45 дней.

Но в это время у ABC Corp. заканчиваются оборотные средства. В результате ABC обращается к RS Funding Ltd. за факторингом финансирования. RS Financing согласилась выкупить дебиторскую задолженность со скидкой 10%. В результате ABC выбирает факторинг с регрессом.

Определите, что произойдет, если XYZ Ltd. не произведет платеж на основе предоставленной информации.

Решения:

Дано: неоплаченный счет на 16000 долларов.

Ставка дисконтирования = 10% от 16000 долларов США = 1600 долларов США.

Теперь,Профинансированные деньги = неоплаченный счет – ставка дисконтирования

Денежные средства = 16000 – 1600 = 14400 XNUMX долларов США.

В результате RS Financing Ltd. предоставляет ссуду в размере 14400 16,000 долларов США корпорации ABC. Если XYZ Ltd. не выплачивает сумму счета RS Funding Ltd. в установленный срок, ABC Corp. обязана выплатить фактору непогашенную сумму в размере XNUMX XNUMX долларов США. . Давайте рассмотрим факторинг финансов в банковском деле теперь, когда мы увидели, как это вычисление выполняется, используя приведенные выше примеры.

Правовое регулирование факторинга

В XX веке факторинговые операции получили широкое распространение в международной коммерческой практике. Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга.

Поэтому в мае 1988 года на международной конференции в Оттаве была принята Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права. Данная конвенция помогла унифицировать ряд норм, регулирующих правовые отношения участников факторинговых сделок, и урегулировала вопросы, не имевшие решения в национальных правовых системах.

Под факторинговым контрактом конвенция понимает контракт, заключённый между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

- поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования;

- финансовый агент выполняет, по меньшей мере, две из следующих функций: финансирование поставщика, включая заём и предварительный платёж;

- ведение учёта (бухгалтерских книг) по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатёжеспособности должников;

должники должны быть уведомлены о состоявшейся уступке требования.

Российская Федерация является участником Конвенции о международном факторинге c 1 марта 2020 (Федеральный закон от 05.05.2014 г. N 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям»).

В России факторинг появился в марте 1996 года, когда была принята вторая часть Гражданского кодекса. В статье 824 ГК РФ даётся следующее описание факторинга как финансирования под уступку денежного требования, а само определение факторинга отсутствует:

| По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счёт денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом. |

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определённому лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. Когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платёжные обязательства, срок платежа по которым ещё не наступил (будущие требования).

Как выбрать банк для факторинга

Можно просто позвонить в первый попавшийся банк или по первому увиденному объявлению, но лучше выбирать факторинговую компанию исходя из конкретных целей вашего бизнеса. Алгоритм выбора может быть таким:

1Определить, для каких целей нужен факторинг: для разовой сделки или для обслуживания всей дебиторской задолженности. В первом случае можно выбрать узкий факторинг, во втором необходим фактор, оказывающий широкий спектр услуг и готовый работать со сложными ситуациями. Да, это выйдет дороже, зато с оборотными средствами проблем у вас не будет.

2Выбрать между банком и факторинговой компанией. Первый вариант более удобен, если у вас значительные обороты (например, Сбербанк Факторинг работает по сделкам от 10 миллионов рублей), а также если вы планируете передать фактору управление всей дебиторской задолженностью по ряду сделок. Но будьте готовы к тому, что и проверять вас и ваших контрагентов банк будет тщательно и придирчиво. Специализированные факторинговые компании – более удобный вариант для малого бизнеса: деньги они зачастую предоставляют быстрее, пусть и в существенно меньших размерах, чем банки. Тарифы в каждом случае устанавливаются индивидуально, поэтому сравнивать их у банков и факторинговых компаний смысла нет.

3Собрать отзывы о факторе. Вычленить явно заказные, чтобы составить объективную картину.

4Проанализировать стоимость услуг фактора, сравнить со стоимостью кредита (если у вас есть возможность привлечь кредитные средства).

5Выяснить возможность онлайн-взаимодействия с факторинговой компанией – это значительно сокращает срок прохождения платежей, а также избавляет от необходимости ходить в банк.

Договор факторинга

Предметом такого договора является право денежного требования, на основе которого посредник (фактор) обязуется передавать денежные средства. За эту услугу фактор получает вознаграждение.

Внимание! В Гражданском кодексе четко и ясно указано, что компании (предприятия), которые не являются финансовыми учреждениями, а также различные ФЛП (частные предприниматели) не имеют права выступать в качестве нового кредитора и заключать какие-либо факторинговые сделки.

В самом договоре предусмотрены следующие пункты:

- описание предмета договора;

- порядок оплаты и произведения расчетов;

- права, обязанности, а также ответственность всех субъектов факторинга;

- обязательно оговаривается срок действия самого договора;

- указываются возможные причины для изменения условий договора;

В конце договора указываются все необходимые реквизиты сторон.

История

Отдельные черты факторинга можно найти ещё в Древней Месопотамии эпохи царя Хаммурапи — около 2000 лет до нашей эры, и в Древнем Риме, когда торговцы применяли его в своей деятельности.

Определённый этап в развитии факторинга связан с появлением в Англии в XVII веке «Дома факторов» (House of Factors). В то время многие крупные европейские торговые дома имели своих представителей в колониях-факториях. Возглавляли подобные фактории — факторы — посредники по сбыту товара. Они должны были знать местный рынок, оценивать платёжеспособность покупателей, законы и торговые обычаи данной страны. Кроме того, факторам ставились задачи по хранению и сбыту товара, поиску новых покупателей и последующего инкассирования торговой выручки.

Бурное развитие факторинговой деятельности наблюдается в Северной Америке во второй половине XIX века. Первоначально американские факторы принимали у производителей товар для реализации, например, текстиль. Тогда из-за введения в Европе высоких таможенных пошлин, производители начали создавать собственные системы сбыта продукции, включавшие в себя и элементы производства. Американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring

) в институты, финансирующие производителей товаров (credit factoring ). Они разработали новый способ финансирования клиентов, включавший скидку и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков.

В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счёт будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Эта схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 1960-х годов началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объём факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 по 2001 годы более чем в 2,3 раза, составив 720,19 млрд евро, причём более 96 % объёма факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 году дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 года.

Эта Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Разновидности лизинга

Финансовый лизинг. Срок лизинговой сделки равен сроку полезной эксплуатации предмета лизинга. После того, как срок финансовой аренды завершается, остаточная стоимость практически равна 0, поэтому имущество может стать собственностью лизингополучателя без доплаты, если это предусмотрено договором лизинга.

Оперативный лизинг. Краткосрочная финансовая аренда, при которой компания-лизингополучатель пользуется имуществом, а по окончании срока лизингового договора возвращает его собственнику — лизингодателю.

Возвратный тип лизинга. При этой форме продавец предмета лизинга и компания-лизингополучатель являются одним лицом. По факту это кредит под имущественный залог.

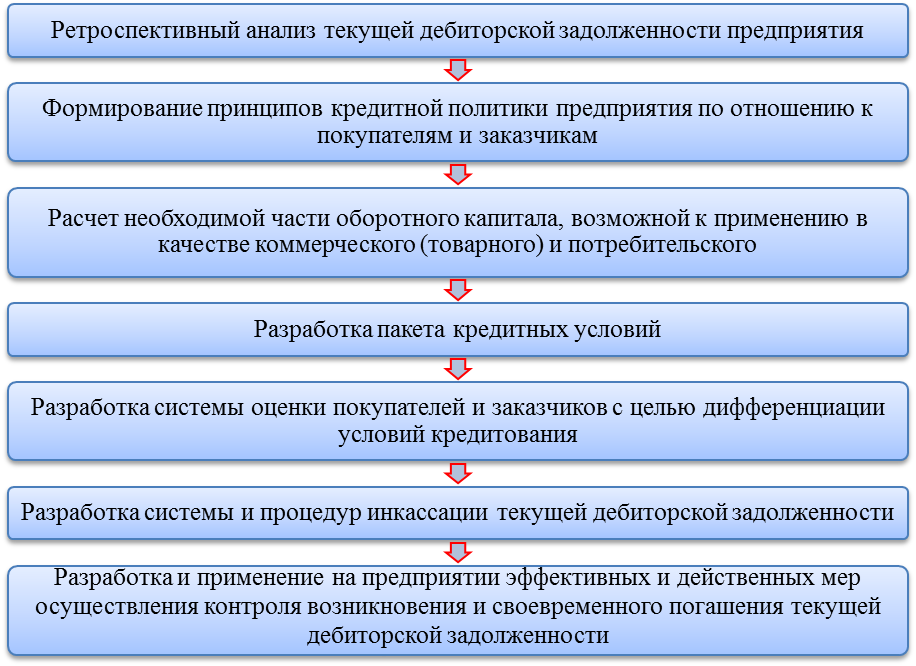

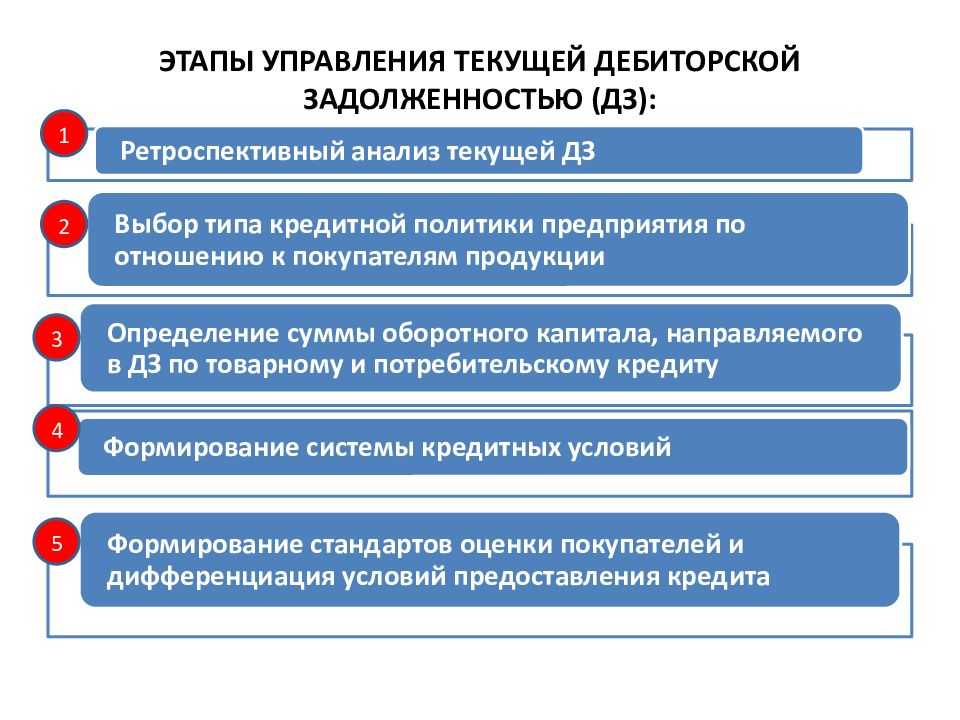

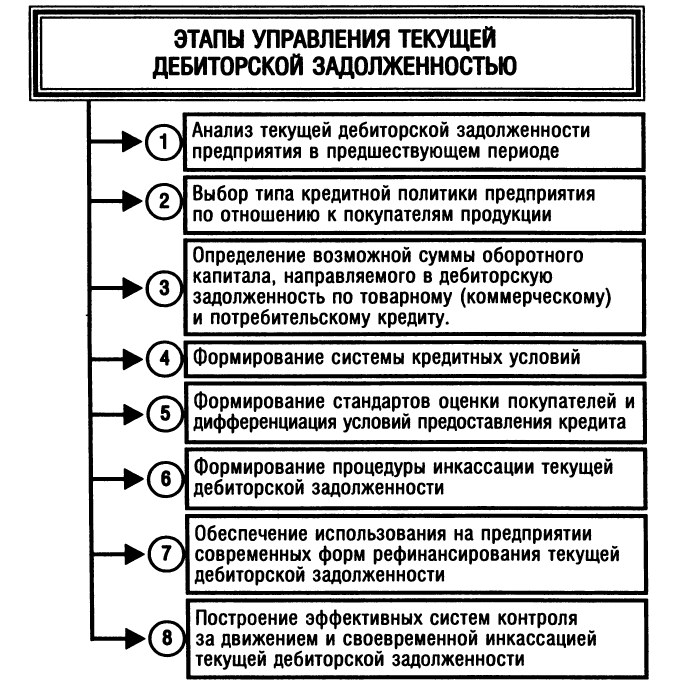

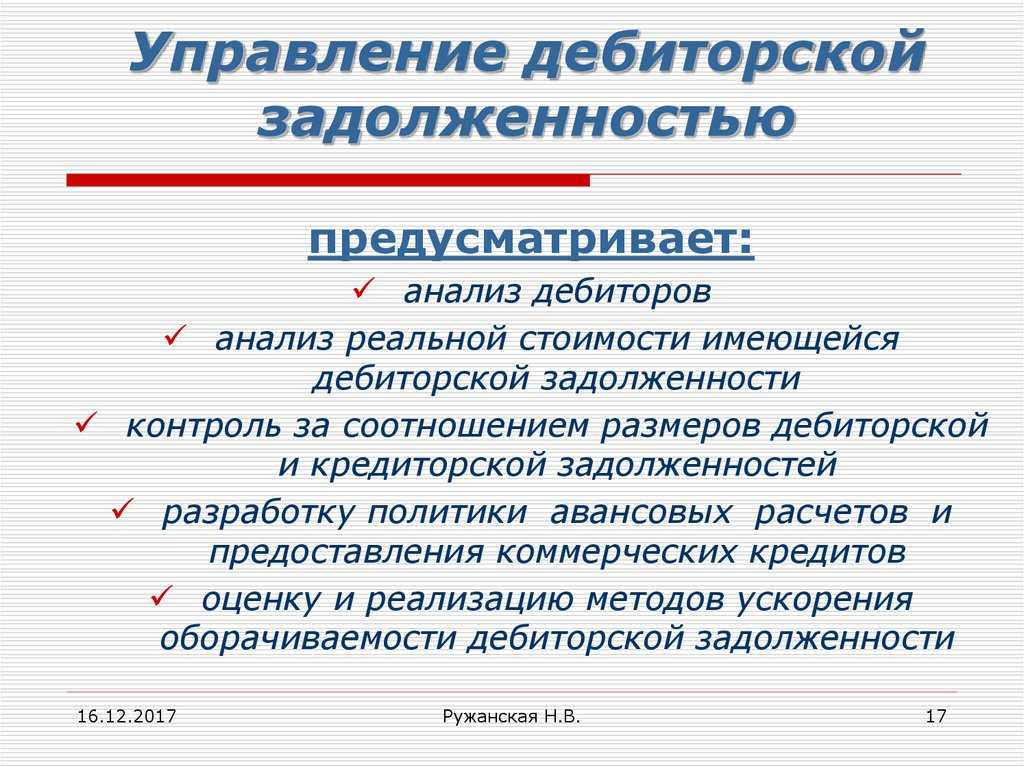

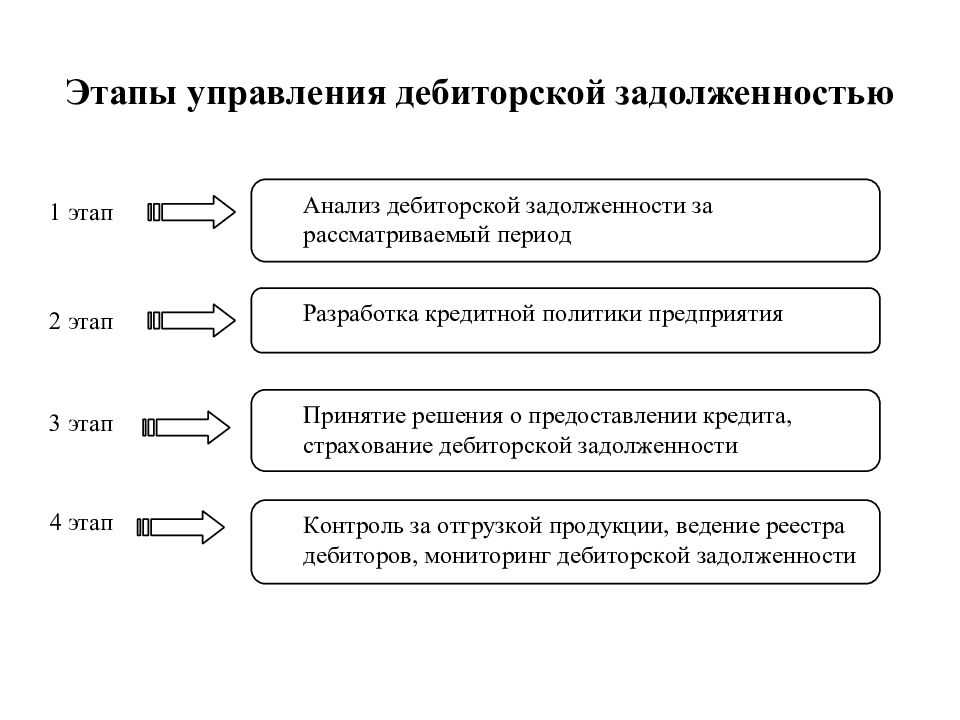

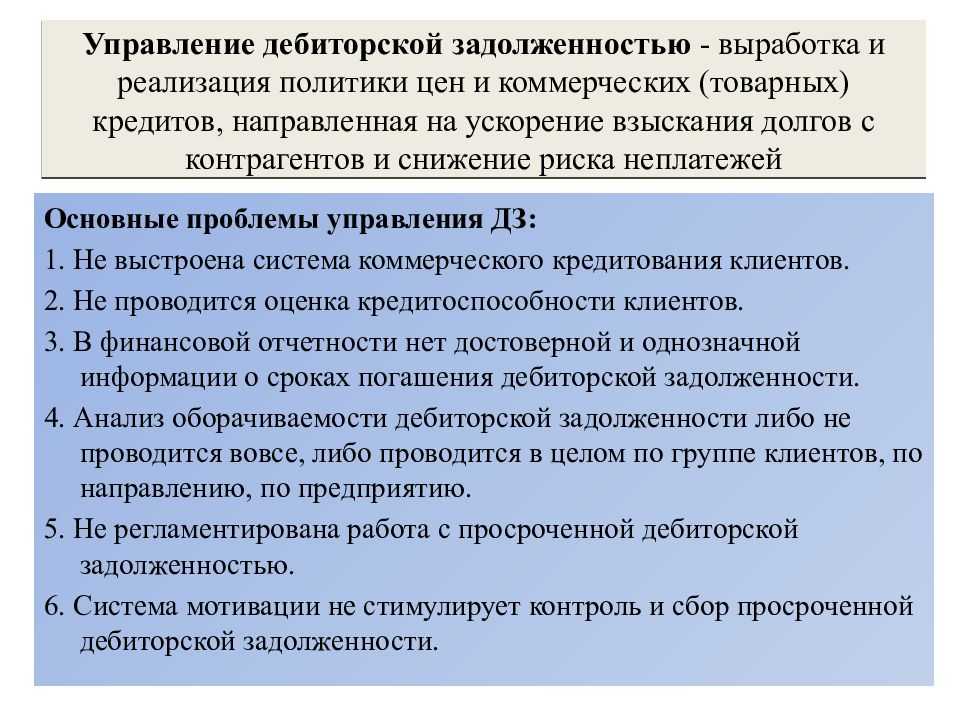

Особенности управления дебиторской задолженностью

Порядок работы с дебиторкой разработан в положении предприятия о работе с дебиторской задолженностью. Первостепенное значение для каждой организации имеет своевременное выявление сумм непогашенного долга. При обычном раскладе сверка сроков проводится в соответствии с договорами.

Если же договора во время сделок не были заключены, то сроком возникновения дебиторской задолженности считается следующий месячный период после осуществления поставки продукции предприятию, выступающему в качестве дебитора.

В конце каждого месяца бухгалтерией предприятия формируются реестры по подразделениям, в которые включены контрагенты, являющиеся должниками. Списки передаются руководителям этих подразделений, которые обязаны провести сверку данных, выявить ошибки, обосновать их, и составить служебные записки. Последние являются основанием для внесения изменений в реестры по кредиторской задолженности предприятия.

Следует иметь в виду, что на практике существуют случаи, когда в реестрах высвечиваются фактически погашенные суммы. Такое происходит тогда, когда перечисленные денежные средства не подкреплены соответствующими первичными документами. При данном раскладе в служебной записке должна содержаться информация о сроках предоставления недостающих документов или указана причина о невозможности их получения.

Реестры корректируются в соответствии с фактическими данными, после чего документы рассматриваются на совещании.

Кто несет ответственность?

По каждой хозяйственной операции назначаются ответственные лица, за которыми закрепляются суммы дебиторского долга с целью принятия мер для его полного погашения. В случае временного отсутствия или увольнения ответственного сотрудника, на его место назначается новый. Руководителю вменяется в обязанности контроль за ситуацией вплоть до ее разрешения.

Уволить работника или отправить его в отпуск разрешается только после передачи документации вновь назначенному лицу. Если новый работник не был назначен ответственным вовремя, то эти обязанности ложатся непосредственно на руководителя данного подразделения.

При учете бартера и взаимозачетов по данным операциям так же назначаются ответственные лица. С момента отгрузки товара ответственность за погашение долга несет покупатель. Поставщик же обязан предоставить ему все необходимые документы.

Порядок работы с просроченной задолженностью

Отдельного внимания заслуживает содержание служебной записки о просроченной дебиторской задолженности. Документ должен содержать:

- наименование и аббревиатуру фирмы, выступающей в качестве должника;

- дату появления долга;

- его размер;

- срок погашения;

- признана ли сумма долга фирмой-кредитором;

- наличие актов сверки;

- принимались ли меры для погашения долга и какие именно;

- были ли направлены претензии должнику;

- заключение юротдела о взыскании долга в судебном порядке с применением штрафных санкций.

В процессе управления просроченной дебиторской задолженностью проводятся совещания по экономике предприятия, где решаются следующие вопросы:

- суммы долга по конкретным предприятиям;

- причины возникновения дебиторской задолженности;

- предложения по принятию мер с целью ее погашению;

- возможности решения вопросов в судебном порядке и так далее.

Отчеты о предпринятых мерах составляют руководители подразделений данного предприятия. Свертыванием кредиторской и дебиторской задолженности, то есть ее списанием, как при наличии погашения, так и в случае невозможности осуществить данную операцию, занимается финансовый отдел.

Обеспечительная уступка vs Факторинг с регрессом

Рынок факторинга по объёму финансирования за первую половину 2017 г. составил 741 млрд. руб., и более половины операций на этом рынке совершается в форме «факторинга с регрессом». Для сравнения лизинговые компании за тот же период в объёме профинансированных сделок достигли 385 млрд. руб.

В рамках «факторинга с регрессом» фактор предоставляет клиенту финансирование, а клиент обязуется его возвратить в установленный срок и заплатить комиссию (процент) за его использование. Одновременно клиент в целях обеспечения обязательства по возврату финансирования уступает фактору денежное требование к своему должнику (т.н. обеспечительная уступка предусморена в абз. 2 п. 1 ст. 824 ГК РФ и в п. 2 ст. 831 ГК РФ). Указанные операции в совокупности напоминают кредит под залог денежного требования. При этом регрессом называется ответственность клиента за исполнимость переданного фактору денежного требования. Иначе говоря, после уступки клиент отвечает за исполнение должником уступленного требования (ст. 390 ГК РФ, п. 3 ст. 827 ГК РФ).

Продолжая аналогию с кредитом, можно сказать, что регресс – это поручительство, которое заемщик предоставил за должника по заложенному требованию. Пусть такое поручительство не противоречит закону, оно вряд ли целесообразно. Заемщик и без него обязан вернуть кредит, так стоит ли создавать для этого дополнительное правовое основание? Тот же вопрос возникает и в случае с условием о регрессе. Вероятно, фактор таким образом стремится усилить свою правовую позицию при взыскании финансирования: все же в отличие от кредита, обеспечительной уступке в ГК посвящено лишь два абзаца.

Обеспечительная уступка является разновидностью обеспечительной передачи титула, так как фактор с целью обеспечения приобретает полное, а не ограниченное право на актив. Глава 43 ГК РФ практически не регулирует вопросы обеспечительной уступки. Например, в ГК РФ отсутствуют нормы, которые бы указывали на то, что происходит с требованием, уступленным с целью обеспечения, когда клиент исполнил основное обязательство. Не ясно, появляется ли у клиента только право потребовать обратной уступки, или указанное требование переходит к нему автоматически. В Германии исполнение основного долга предоставляет должнику обязательственное требование к кредитору об обратной уступке требования, ранее уступленного в качестве обеспечения. Но если обеспечительная уступка совершена под отменительным условием, в частности, под условием погашения должником своего долга, то при наступлении этого условия уступленное требование автоматически возвращается должнику. В российском праве этот вопрос может быть решен с помощью общих положений об обеспечениях (ст. 329 ГК РФ), в частности, с помощью свойства акцессорности. Некоторые признаки акцессорности обеспечительной уступки можно обнаружить в п. 2 ст. 831 ГК РФ. В силу этого свойства при исполнении основного обязательства уступленное требование автоматически перейдет к клиенту. Сохранение требования за фактором противоречило бы обеспечительному характеру уступки.

Обеспечительная уступка денежного требования прямо закреплена в законе с момента принятия части 2 ГК РФ. Однако в судебно-арбитражной практике встречаются дела, в которых вовсе игнорируется обеспечительная цель уступки. В одном из дел клиент получил финансирование и в обеспечение его возврата уступил фактору требование. Впоследствии суды отказали фактору во взыскании долга с клиента, так как в договоре финансирования отсутствовало условие о регрессе, то есть об ответственности клиента за неисполнение должником уступленного требования (п. 3 ст. 827 ГК РФ).

Возможно, именно такие решения подтакливают факторинговые компании к тому, чтобы включать в свои договоры условие о регрессе, хотя формально клиент и без него отвечает за остаток долга.

Постановление ФАС Западно-Сибирского округа от 16.06.2011 по делу № А45-20498/2010; определение ВАС РФ от 08.11.2011 № ВАС-12661/11.

Постановление ФАС Уральского округа от 26.04.2012 по делу № А60-18875/2011, определение ВАС РФ от 5 октября 2012 г. № ВАС-9615/12.

Виды факторинга

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом

(англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства.

Факторинг без регресса

(англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту).

Факторинг бывает открытым

(с уведомлением дебитора об уступке) изакрытым (без уведомления). Если при открытом факторинге должник платит напрямую фактору, то в закрытом факторинге должник платит сначала клиенту, а тот уже перечисляет эту сумму фактору. Также он бываетреальным (денежное требование существует на момент подписания договора) иконсенсуальным (денежное требование возникнет в будущем).

При участии одного фактора в сделке факторинг называется прямым

, при наличии двух факторов —взаимным .

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, когда, например, при заключении договора кредита право требования выступает в качестве залога, и только при невыполнении обязательств по выплате денежных средств, кредитор реализует данное право требования, засчитывая вырученную сумму в счёт обязательства должника. То есть инвойс-дискаунтинг — это кредит под залог права требования

Факторинг

называетсявнутренним (domestic factoring), если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный факторинг

— international factoring), если фактор и его клиент (поставщик товара) являются резидентами разных государств.

Также существует, так называемый, электронный факторинг или EDI-факторинг

, который отличается от традиционного тем, что работает на основе электронного документооборота. Как правило, такой вид факторинга позволяет в автоматическом режиме осуществлять сделки по подтверждению и уступке прав требования на основании пакетов электронных документов по поставкам.

Благодаря договору факторинга поставщик может сразу получить от фактора плату за отгруженный товар, что позволяет ему не дожидаться оплаты от покупателя и планировать свои финансовые потоки. Таким образом, факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. Помимо финансирования оборотных средств при факторинге банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные риски и риск ликвидности.

При этом покупатель, заключая договор факторинга, получает возможность вернуть долг через более длительный срок по сравнению с коммерческим кредитом (в отдельных случаях долг пролонгируется под дополнительные обязательства), разрешается также частичное погашение долга, что стимулирует покупку товаров через факторинговые компании.

Коммерческие банки и факторинговые компании расширяют с помощью факторинга круг оказываемых услуг и увеличивают размеры прибылей.

Факторинг и банковский кредит. В чем разница?

Одним из ключевых отличий факторинга и банковского кредита является доступность. Возможность получить финансирование через факторинг есть у любого юридического лица, являющегося резидентом Российской Федерации, индивидуального предпринимателя (ИП), в том числе ИП – глав КФХ, осуществляющих поставки товаров или услуг на условиях отсрочки платежа.

Исключение составляют организации, осуществляющие свою деятельность в таких отраслях, как:

- производство и торговля оружием и/или другими изделиями военного назначения;

- организация азартных игр и пари в любой форме (в том числе – дистанционно) и/или управление/контроль над игорными заведениями любых разновидностей (независимо от того, на территории какой страны организуется/функционирует игорный бизнес);

- деятельность ломбардов (выдача ссуд под залог материальных объектов);

- организация и ведение деятельности по удаленному оказанию брокерских услуг на валютных и товарных рынках посредством сети «Интернет»;

- общественные или религиозные организации;

- благотворительные или иные фонды;

- микрофинансовые организации;

- лизинговые компании;

- страховые компании.

В отличие от банковского кредита факторинговый договор является бессрочным и включает возможность увеличения лимита финансирования

Также важно подчеркнуть отсутствие необходимости вывода оборотных средств для оплаты обязательств по такому договору, так как задолженность по финансированию под уступку денежных требований погашается из средств, поступающих от дебитора

Простая процедура беззалогового финансирования в факторинге делает его доступным для компаний, которые сталкиваются с препятствиями при привлечении кредитного финансирования ввиду отсутствия или дефицита залога. Еще одним существенным отличием от банковского кредита является отсутствие контроля целевого использования полученного финансирования.

Кроме того, при безрегрессном факторинге поставщик максимально защищен от возможного неплатежа дебитора, так как риски неоплаты переходят факторинговой компании, которая осуществляет контроль платежной дисциплины со стороны дебитора по каждой уступленной поставки.